振德医疗(603301)

事件:公司发布2024年中报,2024年上半年实现营业收入20.42亿元(yoy-11.44%),实现归母净利润1.61亿元(yoy-32.13%),扣非归母净利润1.62亿元(yoy-27.57%),经营活动产生的现金流量净额1.14亿元(yoy-10.06%),其中单二季度实现营业收入10.79亿元(yoy+7.25%),归母净利润0.88亿元(yoy-3.51%),扣非归母净利润0.87亿元(yoy+5.75%)。

点评:

剔除隔离防护用品后营收增长8%,四大常规业务均逐季向好。2024H1公司实现营收20.42亿元(yoy-11.44%),剔除隔离防护用品后营收为19.53亿元(yoy+7.53%),常规业务保持稳步增长。从季度趋势来看,公司2024Q2实现营收10.79亿元(yoy+7.25%),剔除隔离防护用品实现营收10.40亿元(yoy+11.85%),较2024Q1环比增长13.94%,其中基础护理业务环比增长12.96%、手术感控业务环比增长10.29%、造口及现代伤口护理业务环比增长22.34%、压力治疗与固定业务环比增长16.31%,四大常规业务均呈现逐季向好的增长态势。从盈利能力角度来看,公司2024H1销售毛利率为35.41%(yoy+0.68pp),其中Q1、Q2分别为34.83%、35.93%,逐季提升,我们认为销售毛利率提升是因为高毛利的手术感控、造口及现代伤口护理、压力治疗与固定业务线收入占比逐步提升,分别提升6.38\5.31\2.43pp。

院端+零售双轮驱动,境内常规收入增长19%,境外需求逐步恢复,有望加速发展。境内市场方面,公司通过优化组织结构和产品组合,提升市场覆盖和渗透,2024H1境内市场实现收入8.96亿元,剔除隔离防护用品后收入为8.07亿元(yoy+19.20%),其中:①得益于客户数量不断增加(产品已覆盖全国超8500家医院,其中三甲医院约1200家),手术感控、伤造口护理等核心产品不断优化升级,市场份额不断提升,医院端实现收入5.02亿元(yoy+17.69%);②零售端实现收入2.78亿元(yoy+26.82%),我们认为主要是公司渠道能力加强,业务边界不断拓展,公司加强和药店合作,同时传统直营电商业务稳扎稳打,并发力内容电商,品牌知名度不断提升。国际市场方面,公司通过提升供应链能力、加快海外生产基地建设等措施,增强产品市场竞争力和客户满意度,境外市场实现营业收入11.40亿元(yoy+0.43%),剔除隔离防护用品后收入为11.39亿元(yoy+0.68%),其中2024Q2实现收入6.02亿元(yoy+3.70%),较2024Q1环比增长11.68%,我们认为随着境外需求逐步恢复,境外收入增长有望加快。

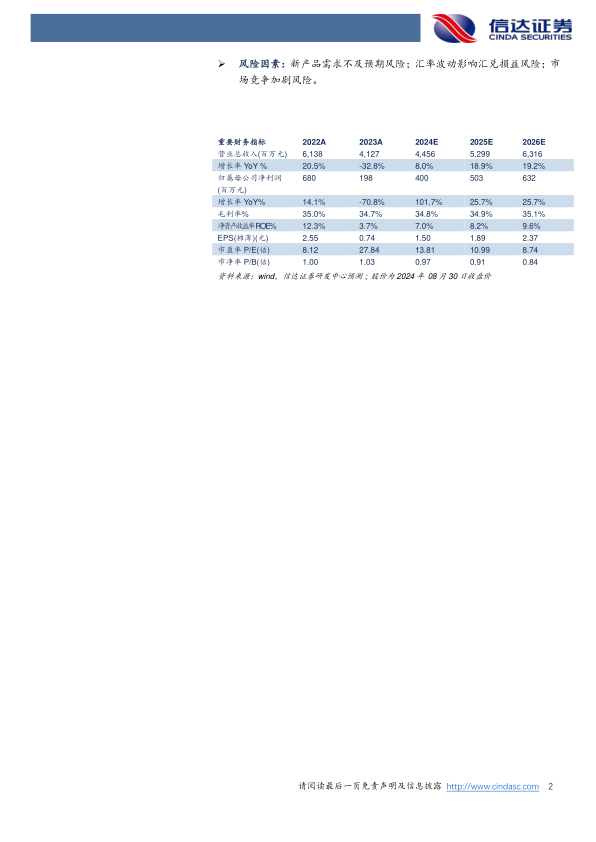

盈利预测:我们预计公司2024-2026年营业收入分别为44.56、52.99、63.16亿元,同比增速分别为8.0%、18.9%、19.2%,实现归母净利润为4.00、5.03、6.32亿元,同比分别增长101.7%、25.7%、25.7%,对应当前股价PE分别为14、11、9倍。

风险因素:新产品需求不及预期风险;汇率波动影响汇兑损益风险;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用