振德医疗(603301)

事件:公司发布2024年三季报,2024年前三季度实现营收31.25亿元(yoy-2.61%),归母净利润3.07亿元(yoy+2.31%),扣非归母净利润2.25亿元(yoy-20.59%);单三季度实现营收10.83亿元(yoy+19.92%),归母净利润1.46亿元(yoy+131.73%),扣非归母净利润0.64亿元(yoy+5.19%)。

点评:

“境外+境内医院线”双轮驱动,单三季度收入加速增长。公司2024Q3实现营收10.83亿元(yoy+19.92%),较2024Q2增速加快,若剔除隔离防护用品影响,公司实现营业收入10.54亿元,同口径较上年同期增长21.05%。随着防疫需求消退,隔离防护用品(包括口罩、防护服、隔离衣、抗原检测试剂盒等)实现收入0.29亿元,同比下降10.56%。分区域来看,公司境外业务恢复良好,稳步增长,2024Q3公司实现境外主营业务收入6.45亿元(yoy+24.36%),境内受益于院线业务恢复,实现主营业务收入4.32亿元(yoy+13.52%),其中,医院线收入2.78亿元(yoy+20.99%),零售线业务(线上+线下)收入1.37亿元(+0.06%)。

销售净利率不断提升,汇率波动短期影响利润。从利润率情况来看,公司2023年前三季度毛利率为34.84%,较去年基本持平,销售净利率为10.16%(yoy+0.54pp),主要是销售费用率略有下降,2023年前三季度销售费用率下降0.65pp至8.33%。单三季度公司销售净利率为13.87%,实现归母净利润1.46亿元(yoy+131.73%),大幅增长的原因主要是土地使用权及房屋等资产产生资产处置收益影响约0.93亿元,公司实现扣非归母净利润0.64亿元(yoy+5.19%),增速低于收入增长,主要是汇率波动致公司外币资产产生汇兑损失约0.22亿元,我们认为汇率波动是短期扰动,随着公司高毛利产品销售占比提升,叠加降本增效措施落地和规模效应凸显,公司净利率水平有望持续提升。

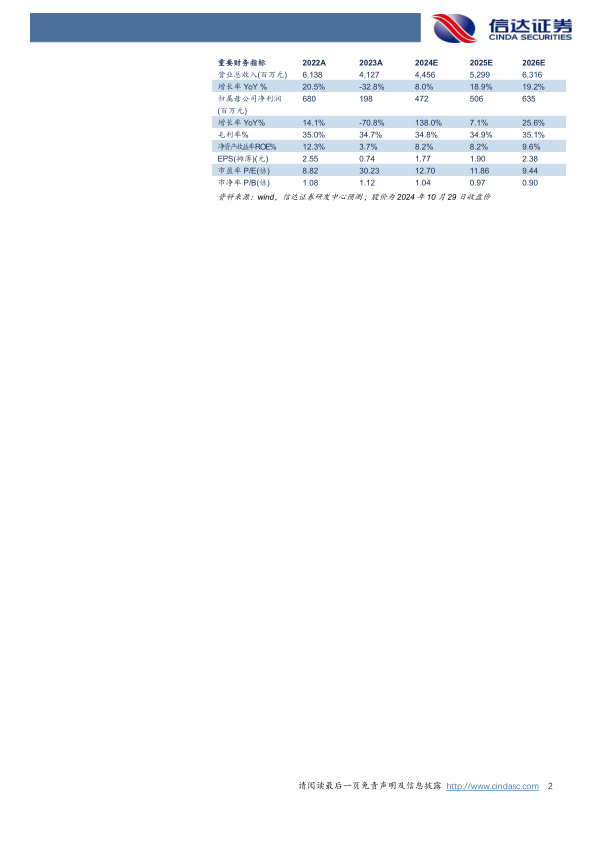

盈利预测:我们预计公司2024-2026年营业收入分别为44.56、52.99、63.16亿元,同比增速分别为8.0%、18.9%、19.2%,实现归母净利润为4.72、5.06、6.35亿元,同比分别增长138.0%、7.1%、25.6%,对应当前股价PE分别为13、12、9倍。

风险因素:新产品需求不及预期风险;汇率波动影响汇兑损益风险;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用