恒瑞医药(600276)

2024年业绩略好于我们预期和市场预期。我们长期看好公司创新药收入的强劲增速及不断提升的国际化前景。重申“买入”评级,上调目标价至人民币67元。

2024年业绩略好于我们预期和市场预期。2024年公司总收入达到279.85亿元(+22.63%YoY),略好于我们预期和VA(Visible Alpha)预期,主要由于许可收入略高于预期;扣非净利润为61.78亿元(+49.2%YoY),略好于我们预期和VA预期(主要由于许可收入高于我们预期)。全年产品毛利率同比上升0.3ppts至84.8%。研发费用上升32.9%YoY至65.8亿元(研发费用率上升4.2ppts至26%,以产品收入计),主要由于加大研发投入导致。销售费用率为33%(以产品收入计),与2023年相比基本稳定(33.3%,以产品收入计)。

持续的创新药收入强劲增速加快公司转型升级步伐,公司逐步迈入创新药丰收期。2024年公司创新药含税收入达到138.92亿元(+30.66%YoY),在2023年22%同比增速的基础上再次提速,全年31%增速大致符合我们此前预测的20%-30%同比增速(详情请见我们此前首次覆盖报告)。根据我们的测算,公司创新药不含税收入预计在131亿元左右,占整体产品收入约52%。创新药的收入强劲增长主要受益于瑞维鲁胺、达尔西利、恒格列净加入医保后放量,阿得贝利加入惠民保放量以及更早上市的创新药的稳健增长(卡瑞利珠、吡咯替尼、阿帕替尼、瑞马唑仑)。截至目前,公司已获批17款1类创新药和4款2类新药。展望未来,根据公司此前已公告的员工激励计划中对2025年/2026年创新药含税收入考核指标分别为164亿元(+25.2%YoY)/208亿元(+26.8%YoY)及此次年报公司预计于2025/2026/2027年将迎来11款/13款/23款创新药/新适应症的获批(包括肿瘤、自免、代谢、心血管等多个疾病领域),创新药的持续强劲增速有望大大加快公司转型升级的步伐,公司将逐步迈入创新药丰收期。

国际化加速前行,BD收入将成为长期可持续收入。2024年公司实现BD收入(或许可收入)人民币27亿元(vs.2023年:<1亿元),主要由来自Merck Healthcare1.6亿欧元首付款及来自于Kailera的1亿美元首付款构成。2025年开年至今仅3个月,公司已完成2项海外授权BD交易,交易总额共计30亿美元,包括将DLL3ADC(中国临床1期)出海授权至IDEAYA(10.45亿美元交易总额),Lp(a)口服小分子抑制剂(中国临床2期)出海授权至默沙东(19.7亿美元交易总额)。对比之下,2024年公司完成出海授权1项(总交易额为60亿美元外加股权对价)、2023年完成4项(总交易金额为40亿美元),我们很高兴看到公司创新药出海授权步伐不断加速。管理层表示,BD收入是公司整体收入的重要驱动力之一,预计BD收入将成为长期可持续收入,公司丰富的早期研发管线有望源源不断输送具备国际化潜力的分子。至于出海形式,管理层表示将根据不同分子开发的风险及临床价值,选择最为适合的出海形式,包括授权至海外公司(适合创新性特别高风险高项目),通过NewCo形式实现出海(适合靶点成熟但临床价值高项目),以及自己独立承担小规模的海外临床开发(例如,几百人规模的临床三期试验)。重申我们对于公司出海前景看好的观点。另外,对于“双艾”组合,公司表示后续将在收到FDA详细反馈意见后根据要求重新提交上市申请。

近期建议关注AACR大会和ASCO大会多项ADC临床1-2期数据,及达尔西利HR+/HER2-乳腺癌辅助治疗3期数据。公司表示:(1)2025AACR预计将公布SHR-A1811(HER2ADC)2期HER2+NSCLC数据(口头报告形式),(2)2025ASCO大会预计将公布SHR-A2102(Nectin-4ADC)临床1期多种实体瘤数据(口头报告形式)、SHR-1826(c-Met ADC)临床1期实体瘤数据(口头报告形式)、SHR-A1912(CD79b ADC)临床2期B-NHL数据(包含DLBCL在内)、SHR6390(CDK4/6,达尔西利)临床3期HR+/HER2-乳腺癌辅助治疗数据。

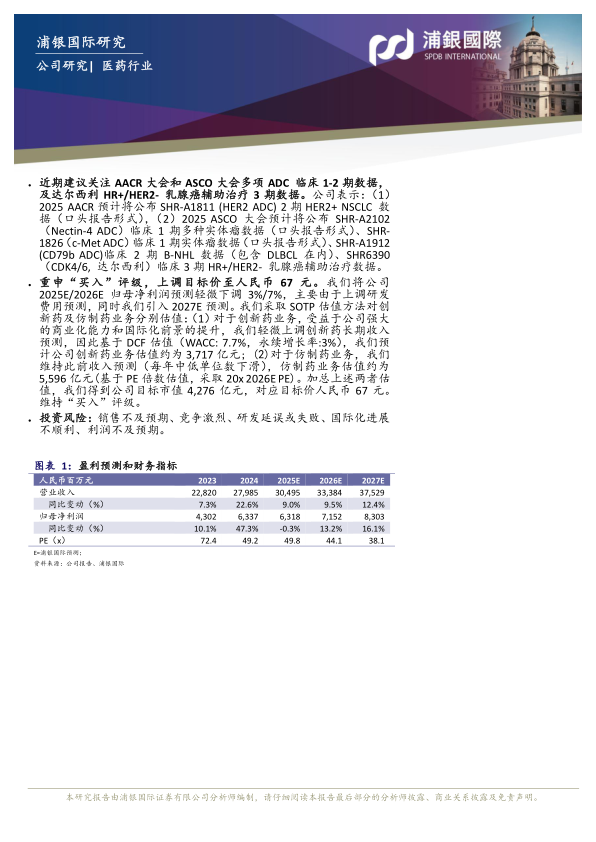

重申“买入”评级,上调目标价至人民币67元。我们将公司2025E/2026E归母净利润预测轻微下调3%/7%,主要由于上调研发费用预测,同时我们引入2027E预测。我们采取SOTP估值方法对创新药及仿制药业务分别估值:(1)对于创新药业务,受益于公司强大的商业化能力和国际化前景的提升,我们轻微上调创新药长期收入预测,因此基于DCF估值(WACC:7.7%,永续增长率:3%),我们预计公司创新药业务估值约为3,717亿元;(2)对于仿制药业务,我们维持此前收入预测(每年中低单位数下滑),仿制药业务估值约为5,596亿元(基于PE倍数估值,采取20x2026E PE)。加总上述两者估值,我们得到公司目标市值4,276亿元,对应目标价人民币67元。维持“买入”评级。

投资风险:销售不及预期、竞争激烈、研发延误或失败、国际化进展不顺利、利润不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用