康龙化成(300759)

事件:康龙化成发布2024年中报。公司2024H1实现收入56.04亿元(同比-0.63%),归母净利润11.13亿元(同比+41.64%),扣非归母净利润4.66亿元(同比-38.25%),Non-IFRS经调整归母净利润6.90亿元(同比-25.93%)。2024年Q2实现收入29.34亿元(同比+0.60%),归母净利润8.83亿元(同比+101.64%),扣非归母净利润2.79亿元(同比-31.64%),Non-IFRS经调整归母净利润3.51亿元(同比-28.84%)。

点评:

多因素影响利润率表现,费用率小幅降低。利润率方面,2024H1公司实现综合毛利率33.39%(-2.94pp),归母净利率19.87%(5.93pp),扣非归母净利率8.31%(-5.06pp),Non-IFRS经调整归母净利率12.31%(同比-4.21pp),营业收入同比略有下降、人员数量增长、银团贷款增加、新产能投产等多种原因拉低利润率水平。费用率方面,2024H1期间费用率为10.5%(-10.57pp),其中销售/管理/研发/财务费用率分别为1.2%(-1.04pp)/7.2%(-7.18pp)/2.0%(-1.19pp)/0.1%(-1.16pp)。

一体化平台协同推进,新签订单释放复苏信号。2024H1,公司在实验室服务业务方面实现收入33.71亿元(同比-0.27%),其中生物科学占比超53%,毛利率44.46%(同比-0.59pp),新签订单同比增长超过10%,有望推动业务逐季回暖;在CMC服务方面实现收入11.76亿元(同比-6.04%),毛利率28.30%(同比-4.16pp),新签订单同比增长超过25%,公司预计下半年收入将高于上半年;在临床研究服务方面实现收入8.43亿元(同比+4.73%),毛利率12.55%(同比-4.43pp),公司海外服务发展较佳,带动板块收入稳定增长;大分子和细胞与基因治疗方面实现收入2.11亿元(同比+5.49%),毛利率-31.34%(同比-23.00pp)。

客户数量持续增长,产能渐次落地支撑长远发展。2024H1,公司新增客户360余家,活跃客户2200余家。2024H1,在实验室服务业务方面,宁波第三园区陆续投入使用,同时持续推进西安园区和北京第二园区的建设工作;在大分子和细胞与基因治疗方面,宁波第二园区大分子药物开发和生产服务平台部分投入使用,加利福尼亚州Carlsbad的体内毒理研究中心部分投入使用。公司服务能力持续增强,支持长远稳定发展。

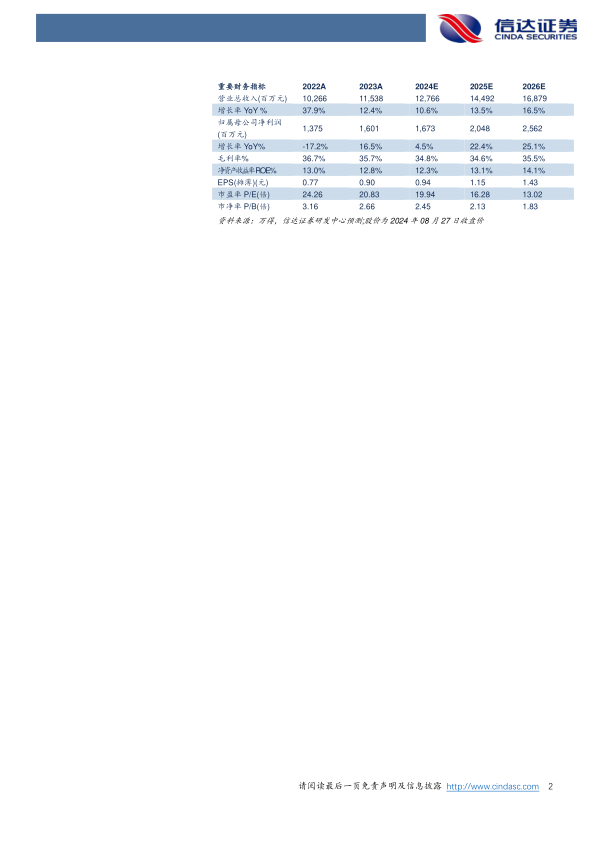

盈利预测:我们预计2024-2026年公司营业收入为127.66/144.92/168.79亿元,同比增长10.6%/13.5%/16.5%;归母净利润分别为16.73/20.48/25.62亿元,同比增长4.5%/22.4%/25.1%,对应2024-2026年PE分别为20/16/13倍。

风险因素:行业竞争加剧、研发投入及外包需求下降、政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用