中心思想

健之佳:区域龙头蓄势待发,估值修复与业绩爆发可期

本报告核心观点认为,健之佳作为区域性连锁药店龙头,正处于业绩爆发的前夜,有望迎来“戴维斯双击”。公司受益于中国药品零售市场行业集中度提升的趋势,其市场份额仍有广阔的增长空间。尽管短期内新店扩张可能暂时拖累利润增速,但随着新店逐步成熟并放量,公司业绩将迎来快速增长期。同时,公司当前估值在上市连锁药店中处于较低水平,未来随着业绩的加速增长,估值有望得到修复和提升。

全渠道布局与专业化服务驱动长期增长

健之佳积极布局全渠道营销网络,线上业务实现高速增长,与线下门店形成协同效应,构建多元化的社区健康服务生态圈。公司通过强化西南地区门店渗透率、发展高毛利自有品牌以及探索DTP药房等专业化服务,不断提升核心竞争力。此外,实际控制人拟定增增持和股权激励计划,均彰显了管理层对公司未来发展的坚定信心,为公司长期稳健增长奠定了基础。

主要内容

一、公司估值偏低,具备估值修复空间

估值水平在上市连锁药店中处于低位

截至2021年10月11日,健之佳的估值水平在A股上市的六家连锁药店中处于最低位。具体数据显示,健之佳的市盈率(P/E-ttm)为19.29倍,市销率(P/S-ttm)为1.07倍,均低于同行业其他主要上市公司,如一心堂(P/E-ttm 21.03倍,P/S-ttm 1.42倍)、大参林(P/E-ttm 32.50倍,P/S-ttm 2.30倍)、益丰药房(P/E-ttm 45.38倍,P/S-ttm 2.75倍)、老百姓(P/E-ttm 29.76倍,P/S-ttm 1.39倍)和漱玉平民(P/E-ttm 36.63倍,P/S-ttm 1.75倍)。这表明市场对健之佳的估值存在修复空间。

业绩爆发前夜,有望迎来戴维斯双击

公司正处于快速扩张阶段,上市募资及实控人定增使得资金充裕,为门店扩张提供了有力支持。虽然扩张初期新店投入会暂时影响利润,但随着新店的逐步成熟和业绩放量,公司整体业绩有望迅速提升。报告预测,公司未来三年(2021-2023年)归母净利润将分别达到3.10亿元、4.01亿元和5.21亿元,对应每股收益(EPS)分别为4.46元、5.77元和7.49元,年复合增长率预计将保持在20%以上。鉴于当前较低的估值和即将到来的业绩快速增长,健之佳有望实现估值和业绩的双重提升,即“戴维斯双击”。

二、连锁药店行业集中度提升,专业化服务各显神通

我国零售药店行业集中度持续提升

中国药品零售市场正经历行业集中度提升的阶段。2020年,我国药店连锁化率已达到57.0%,百强药店销售额占比提升至35.3%。然而,与美国(前四大药店市占率83%)和日本(前十大药店市占率73%)等发达国家相比,我国零售药店市场集中度仍有巨大提升空间,2019年前十大连锁药店销售额仅占零售市场总额的约20%。随着监管趋严和行业规范化,具有资金、管理优势的大型连锁药店竞争优势将更加明显,行业份额将继续向龙头集中。

零售药店终端地位显著增强

医改政策,特别是集中带量采购,导致未中标品种被迫转移到零售终端销售,提升了药店渠道的地位。长期来看,“医药分离”是医改大方向,药品零加成、药占比等限制措施将促进处方药从医院向药店流出,为药品零售市场带来可观增量。零售药店有望成为药品销售的主力渠道。

连锁药店龙头竞争优势凸显

连锁药店龙头在资源配置、费用分摊、经验推广和物流协同等方面具有规模优势。在行业监管趋严背景下,大型连锁药店的竞争优势更为突出。据米内网数据,2018-2020年全国医药零售药店终端销售规模复合增速约5.11%,远低于连锁药店上市公司同期收入复合增速,显示出龙头企业受益于集中度提升的快速增长。产业资本并购热潮消退后,连锁药店扩张逐步转向以自建为主,长期深耕的龙头企业在自建门店方面更具经验。

提高非药品占比是未来发展方向

我国药店销售非药品(如保健品、器械、食品、化妆品等)占比过低,2019年仅为23%,远低于日本药店接近七成的水平。提高非药品占比有助于缓解医保控费压力,降低营业收入对医保的依赖性。2020年医保个人账户药店支出达2017亿元,占职工医保总费用的15.54%,随着医保管控升级,药店转型销售更多非药品将是应对策略。

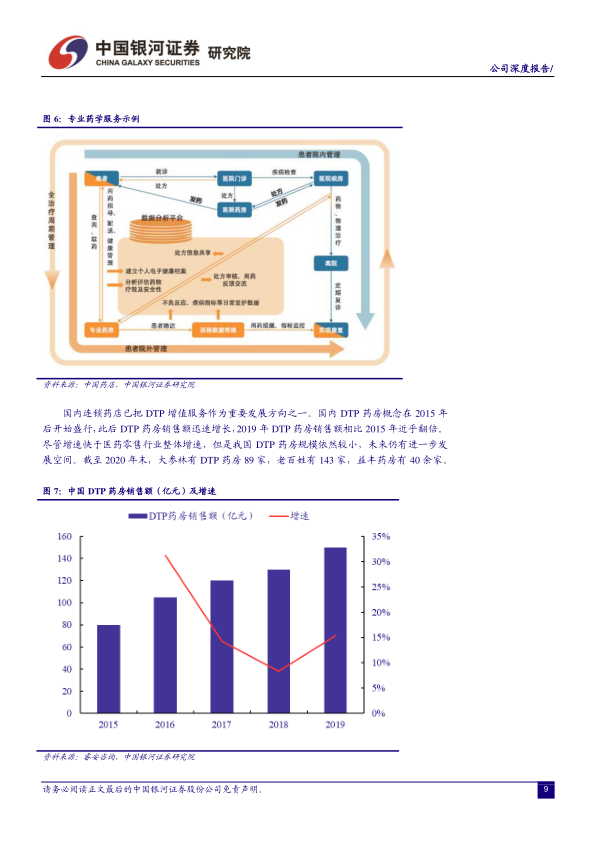

大力发展DTP药房等特色药房

DTP(Direct To Patient)药房作为连接药企和消费者的专业化门店,主要经营抗肿瘤、丙肝、自身免疫系统疾病等新特药,并提供全程药事管理服务。2015年后,DTP药房销售额迅速增长,2019年相比2015年几乎翻倍,但规模仍较小,未来发展空间广阔。国内连锁药店如大参林(89家)、老百姓(143家)、益丰药房(40余家)已积极布局DTP药房。此外,药诊店、国医馆、中药房、专科药店、药妆店等特色药房也通过专业化服务培养客户粘性,是传统药店的转型方向。

连锁药店龙头积极介入医药电商业务

受疫情催化,网售药业务快速发展。2020年网上售药增速高达75.6%。医药电商市场主体分为自营式(如一心堂、健之佳)和平台式(如阿里健康、京东大药房)。连锁药店在O2O模式上更具优势,可利用线下网点实现“急速送药上门”,弥补B2C模式物流时效性不足的缺点。

选择估值合理的连锁药店龙头

零售药店行业成长性稳定,盈利质量可靠,议价能力强,且不受国外经济周期影响,值得长期配置。随着行业由快速扩张转向稳扎稳打,估值因子变得更加重要。目前,二线药店如健之佳和漱玉平民纷纷上市,募资后进入快速扩张期,作为区域龙头,其快速扩张潜力有望撬动估值,带来“戴维斯双击”。健之佳在2020年药品零售企业销售总额中排名第十,销售额为43.30亿元。

三、实控人拟定增增持,股权激励目标显信心

公司上市不久,实际控制人仍处于禁售期内

健之佳于2020年12月1日上市,实际控制人蓝波、舒畅夫妇所持股份按照监管要求在上市起三年内不得减持,且在锁定期届满后两年内减持价格不低于发行价,若股价低于发行价锁定期将自动延长六个月。这表明短期内不存在大股东减持风险。

公司即将定增,实际控制人拟全额认购

公司于9月8日公告拟定向增发募资不超过4.2亿元,其中8000万元用于广西现代物流中心工程项目,3.4亿元补充流动资金。本次非公开发行股票价格为61.64元/股,发行对象为实际控制人蓝波先生100%持股的祥群投资,拟全额现金认购。此举彰显了实际控制人对公司未来发展的坚定信心。

股权激励业绩目标彰显信心

公司于2021年5月24日推出员工股权激励方案,授予171名激励对象限制性股票,授予价格为每股41.15元。股权激励计划设置了明确的公司业绩考核标准:2021年净利润不低于2020年的120%,2022年不低于2020年的140%,2023年不低于2020年的165%。这意味着公司2021-2023年三年净利润复合增速需达到18.17%,体现了公司管理层对实现平稳较快发展的信心。

四、公司作为连锁药店二线龙头,业绩即将快速成长

立足云南的二线药店龙头,处于快速扩张的起点

健之佳是新上市的二线连锁药店龙头,主要从事药品、保健食品、个人护理品等健康产品的连锁零售业务。公司坚持“集团化管理、多元化经营、全国性扩张”战略,以“中心城市为核心向下渗透”策略,并结合线上渠道,打造多元化社区健康服务生态圈。截至2021年上半年,公司共有门店2416家(其中医药零售连锁店2157家,便利零售连锁店259家),规模在连锁药店行业中属于二线龙头。公司立足云南,逐步渗透西南地区,上市后正利用募集资金加速扩张,有望迎来高成长。2021年上半年,公司通过自建和收购在云南省、广西自治区完成78家门店的收购,持续提升区域渗透率。

公司业绩处于扩张阵痛期,即将涅槃重生

2021年上半年,公司实现营收23.79亿元,同比增长12.83%;归母净利润1.22亿元,同比增长10.17%;扣非归母净利润1.16亿元,同比增长19.78%。其中,第二季度归母净利润0.58亿元,同比增长0.17%。利润增速暂时下滑的主要原因是新店和次新店占比较高(2021年上半年占比高达31.37%),这些处于培育期的门店拖累了整体业绩。此外,去年同期确认的1600万元云南省资本市场发展专项奖励资金也导致净利润基数较高。随着新开门店逐步成熟并放量,公司业绩有望迅速提升。

持续强化西南地区门店渗透率

公司门店保持较快扩张速度,2021年上半年新增门店308家(自建230家,收购78家),净增286家,门店总数达到2416家,较2020年末增长13.43%。其中,川渝桂市场门店增长20%。公司通过“自建+收购”双轮驱动策略,在云南省129个县区中已覆盖93个,覆盖率达72.1%,并加强了广西地区门店拓展,实现门店数增长46%。

便利店业务已做到盈亏平衡

便利店是公司全渠道体系和健康服务生态圈的重要组成部分。与药店相比,便利店毛利率较低,但日均坪效为42.63元/平方米,高于社区专业便利药房的34.91元/平方米。公司便利店业务已实现盈亏平衡,在云南省初具规模,为会员提供高频、便利的服务。2020年上半年,便利店收入占公司总收入比重约为7.22%。

打造自有品牌,加强高毛利品种销售

公司重视品牌建设,通过规划引进医院品种集客、承接处方外流、与品牌商深度合作,并提升OEM商品及其他综合毛利较高商品的销售占比。2021年上半年,公司毛利率达到35.11%,同比上升2.70个百分点,主要得益于低毛利防疫物资销售占比减少以及高毛利产品销售占比提升。处方药销售占比提升1.74%,非处方药销售占比提升2.92%,中西成药销售增长18.03%。中药材、保健食品销售额分别同比增长15.96%和11.72%,进一步改善了综合毛利状况。

各项费用率有所上升

2021年上半年,公司销售费用率为25.21%,同比上升1.99个百分点,主要由于去年同期疫情导致促销活动减少,今年业务恢复正常。财务费用率为1.00%,同比上升0.76个百分点,主要系执行新租赁准则增加了“未确认融资费用”。管理费用率为2.67%,同比上升0.17个百分点,主要系业务规模增长和实施限制性股票激励计划导致费用计入当期损益。

五、积极开展线上业务,打造全渠道营销能力

公司线上业务发展迅速

健之佳围绕顾客需求,将多元化的店型和业务结构优势与线下线上全渠道服务融合。2021年上半年,公司线上渠道营业收入总计达3.55亿元,较上年同期增长122.44%,增速远高于门店线下销售增长率,占营业收入的比例达14.92%,较上年度提升4.59%。线上业务包括传统电商B2C业务(与天猫、京东等平台合作及自有平台,实现营收1.49亿元,同比增长77.29%)、自营O2O平台(佳e购,实现营收1.24亿元,同比增长123.07%)和第三方O2O平台(与美团、饿了么等合作,实现营收8168.57万元,同比增长312.03%)。

上市募资助力提升全渠道服务能力

公司通过互联网平台及配送平台等基础设施为门店服务赋能,持续开展线上与线下相结合的全渠道服务建设。本次IPO募资项目中,有超过三千万元将投入到全渠道营销平台建设,包括加强自有平台(如微商城“健之佳急送”和跨境购业务)建设,扩展第三方电商平台布局(新开设慢病用药、中药材专营店),以及提升第三方O2O平台的门店覆盖率和差异化竞争力。

六、连锁药店上市公司财务指标对比

参考同行历史,药店上市后两年内大概率迎来快速增长期

通过分析一心堂(2014年上市)、大参林(2017年上市)、益丰药房(2015年上市)和老百姓(2015年上市)这四家全国性连锁药店龙头的历史数据,除一心堂外,其他三家公司在上市后1-2年内,收入增速均开始明显提升。这一历史规律预示,健之佳在上市后一至两年内大概率也将迎来业绩的加速增长。

公司盈利水平在上市药店中处于中下游

2021年上半年,健之佳的毛利率为35.11%,在六家上市连锁药店中排名第四;净利率为5.08%,排名第五。与同处西南地区的一心堂相比,健之佳的净利率和毛利率常年均低于一心堂,部分原因在于健之佳拥有毛利率较低的便利店业务。此外,公司药店的不含税日均坪效为34.91元/平方米,即便还原税率后仍是上市连锁药店中最低,这主要归因于公司新店和次新店占比较高,经营效率偏低。随着这些门店的成熟,日均坪效有望显著提升。

总结

健之佳作为立足云南、深耕西南的区域性连锁药店龙头,正处于快速扩张的关键时期。公司受益于药品零售行业集中度提升的宏观趋势,并通过“自建+收购”策略持续强化门店渗透率。尽管短期内新店培育期导致利润增速暂时承压,但随着新店逐步成熟,业绩有望迎来爆发式增长。公司积极布局线上全渠道营销,线上业务实现高速增长,与线下门店形成协同效应。同时,公司通过发展自有品牌、提升高毛利品种销售占比以及探索DTP等专业化服务,不断优化盈利结构。实际控制人拟定增增持和股权激励计划,进一步增强了市场对公司未来发展的信心。鉴于公司当前估值偏低且业绩即将步入快速增长轨道,健之佳有望迎来“戴维斯双击”,具备显著的投资价值。报告预测2021-2023年归母净利润分别为3.10/4.01/5.21亿元,对应EPS为4.46/5.77/7.49元,给予“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用