正海生物(300653)

事件:

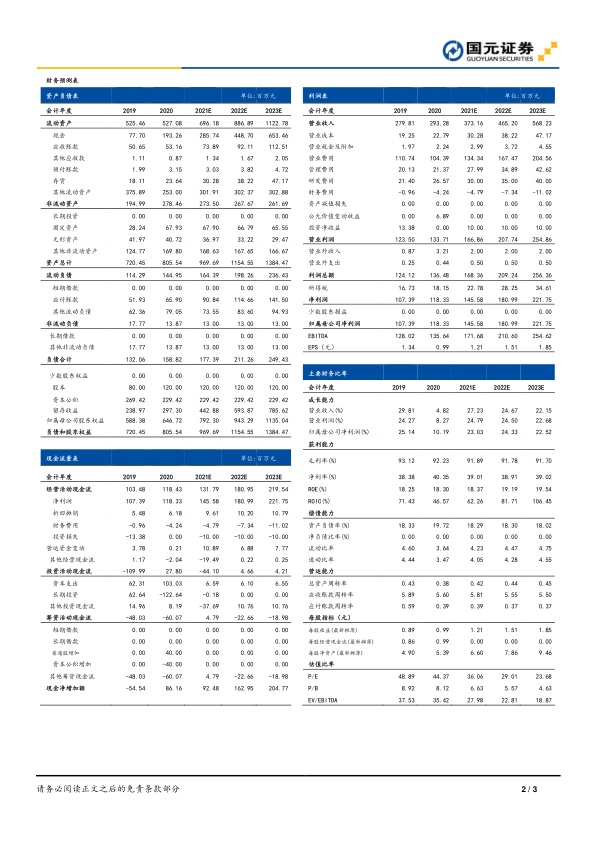

2021年4月8日,公司公告2020年年报:报告期内实现营收2.93亿元,同比增加4.8%,归母净利润1.18亿元,同比增加10.2%,扣非后归母净利润1.10亿元,同比增加5.50%。并且公司拟向全体股东每10股派发现金红利人民币2.5元。同时公司公布2021Q1业绩预告,预计盈利3883.20万元-4854.00万元,同比增长100%-150%。

国元观点:

业绩稳定增长,净利率持续提升,销售费用端控制良好

分业务来看,口腔修复膜(占比43.9%)、生物膜(占比46.8%)和骨修复材料(占比7.4%)分别实现营收1.29亿元(-5.9%)、1.37亿元(+13.2%)和0.22亿元(+15.5%),毛利率分别高达91.5%、95.3%和78.6%。产品消耗终端的口腔服务机构手术开展受限,影响种植牙开诊,使得公司口腔修复膜业务出现下滑。生物(硬脑脊)膜市场销售额稳步上升,增速领先行业。目前国内疫情可控,今年口腔修复膜与生物膜业绩有望全面释放,一季度净利润预计同比增长100-150%,全年业绩可期。

2020年销售毛利率为92.23%(-0.89pct),始终维持高毛利水平。全年销售费用率35.59%(-4.19pct),管理费用率16.35%(+1.51pct),财务费用率-1.45%(-1.11pct),得益于销售费用端的良好控制,公司净利率提升至40.35%(+0.89pct),体现较强的盈利能力。

拳头产品口腔修复膜受益于进口替代和牙科增长

口腔修复膜的增长动力主要来自种植牙市场的拉动,我国种植牙数量在2014年时为50万颗,2020年预计达到316万颗,CAGR36.0%,呈现高度景气。另一方面的可期之处在于国产替代,口腔修复膜市场较为集中,外资企业瑞士盖式垄断市场,其市场份额约占70%。而国产企业代表正海生物作为这一领域的后起之秀,旗下的海奥口腔生物膜产品也不断改良成熟,市场份额快速攀升,市场占有率约为10%。海奥口腔修复膜与进口产品在临床性能上差异不显著,具有更好性价比,有望通过市场推广、客户定位和产品工艺提升进一步提高市场占有率。

重视技术创新,研发即将进入收获期

报告期内,生物活性骨处于技术审评发补资料补充中,今年有望获批上市,国外市场由美敦力和史塞克两家公司占据,国内市场仍处于空白。正海活性骨获批将享受首发红利。除此之外,新一代引导组织再生膜也已进入临床试验阶段,有望加速国产替代进程。

投资建议与盈利预测

公司是国内唯一的口腔修复材料上市公司,产品管线丰富,在研产品活性生物骨有望近期获批。疫情常态化下,对公司扰动因素减弱,业绩有望持续增长,预计公司2021-2023年实现收入3.73/4.65/5.68亿元,归母净利润1.46/1.81/2.22亿元,对应每股收益为1.21/1.51/1.85元/股,对应当前股价PE分别为36/29/24倍,维持“增持”评级。

风险提示

新产品研发风险;审批进度不达预期;医疗纠纷风险;动物疫情风险。

微信扫一扫-立即使用

微信扫一扫-立即使用