中心思想

- 业绩增长与驱动因素: 翰宇药业2017年半年度业绩符合预期,主要由国内制剂和国外原料药板块双轮驱动,业绩持续快速增长。

- 盈利预测与投资建议: 维持对翰宇药业的“买入”评级,认为公司在多肽领域深耕,业务具备爆发力,业绩超预期可能性高。

主要内容

一、事件:公司发布2017年半年报

- 公司2017年上半年实现营业收入4.79亿元,同比增长39.43%;归属于母公司股东的净利润1.60亿元,同比增长44.83%;扣非后归母净利润1.56亿元,同比增长45.91%。

二、我们的观点

1. 业绩符合预期,国内国外板块双轮驱动,业绩持续快速增长

- 国内制剂业务稳健增长: 国内制剂实现营业收入2.06亿元,同比增长19.65%,其中特利加压素、生长抑素、胸腺五肽和去氨加压素均实现不同程度的增长。卡贝缩宫素由于招标进度缓慢,尚未实现规模化销售,预计下半年将产生收入利润。

- 国外原料药业务高速增长: 海外部分,原料药实现收入9608万元,同比增长80.41%,主要受益于利拉鲁肽需求的持续增长。公司作为全球为数不多的几家具有产业化大多数多肽原料药的企业之一,尤其是在利拉鲁肽和格拉替雷等技术难度极高的多肽原料药产业化方面,拥有较大优势。

- 成纪药业发展良好: 成纪药业实现营业收入1.57亿,预计贡献利润在1亿左右,其中卡式全自动注射笔实现收入1.18亿,同比增长121.34%。

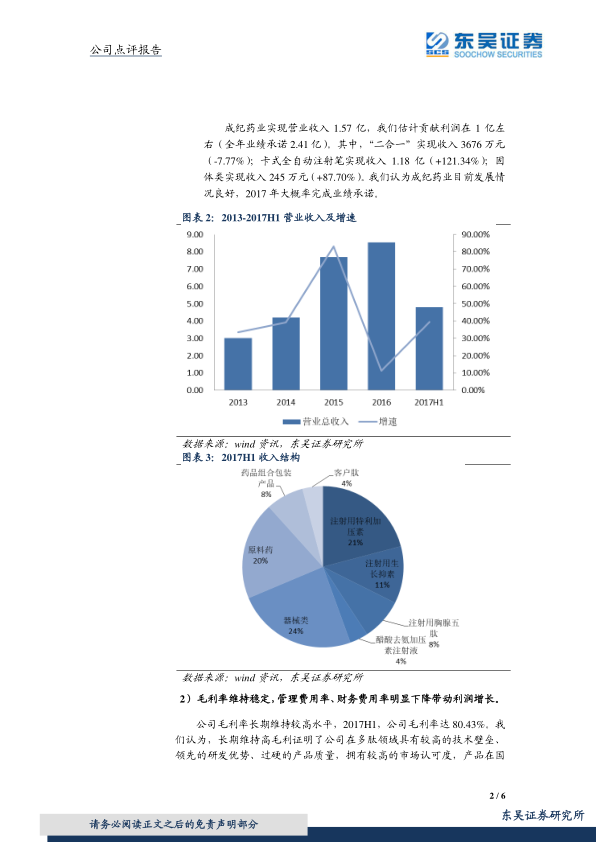

2. 毛利率维持稳定,管理费用率、财务费用率明显下降带动利润增长

- 高毛利率体现技术壁垒: 公司毛利率长期维持较高水平,2017H1达80.43%,证明公司在多肽领域具有较高的技术壁垒、领先的研发优势、过硬的产品质量,拥有较高的市场认可度。

- 费用控制提升盈利能力: 2017H1公司销售费用率略有上升,但管理费用率和财务费用率明显下降,带动了公司利润增长,使得利润增速高于收入增速。

3. 限制性股票授予彰显公司信心,勾勒未来发展前景

- 股权激励计划覆盖面广,行权条件高: 公司于2017年3月授予第一期限制性股票,授予的股票数量1635万股,授予价格9.04元,覆盖公司56名员工。该激励方案覆盖范围广,行权条件高,勾勒了公司未来发展前景。

三、盈利预测与投资建议

- 预计公司2017-2019年EPS分别为0.46元、0.63元、0.84元,对应PE分别为34倍、25倍、18倍。维持“买入”评级。

四、风险提示

- 成纪商誉减值超预期,海外原料药业务低于预期,国内招标进度低于预期。

总结

本报告分析了翰宇药业2017年半年度业绩,指出公司业绩符合预期,由国内制剂和国外原料药板块双轮驱动,业绩持续快速增长。公司毛利率维持稳定,管理费用率和财务费用率明显下降带动利润增长。限制性股票授予彰显公司信心,勾勒未来发展前景。维持对翰宇药业的“买入”评级,但同时提示了成纪商誉减值超预期、海外原料药业务低于预期以及国内招标进度低于预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用