华东医药(000963)

投资要点

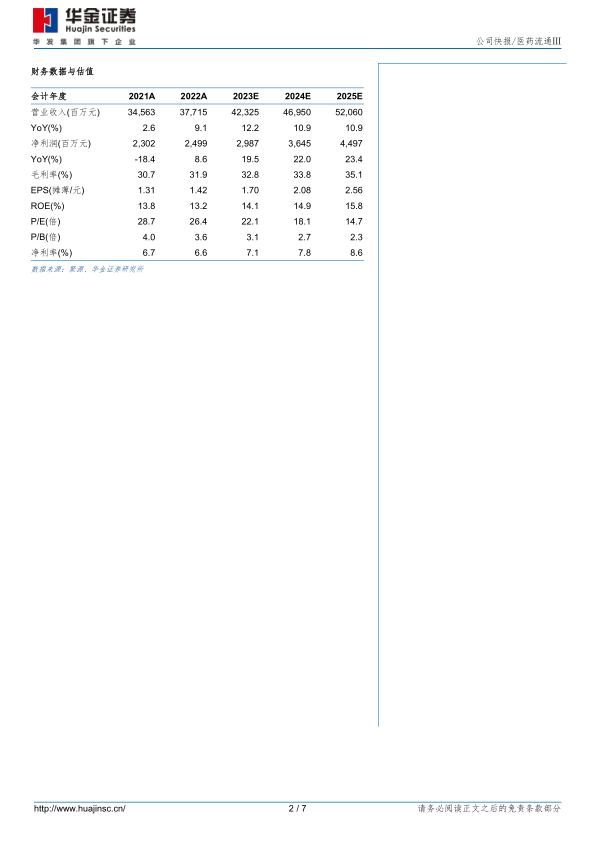

2023H1业绩继续稳中向好。公司发布2023年半年度报告:2023H1公司实现总营收203.85亿元(+12.02%),归母净利润14.34亿元(+6.96%),扣非归母净利润14.27亿元(+12.24%);其中2023Q2实现总营收102.71亿元(+10.85%),归母净利润6.79亿元(+6.65%),扣非归母净利润6.70亿元(+16.85%)。公司经营业绩继续稳中向好,2023H1营收及扣非归母净利润自2020年以来首次恢复双位数增长,主要系医药商业2023H1实现营收136.31亿元(+11.19%),保持稳健增长;医美业务2023H1实现营收12.24亿元(+36.40%),快速放量。

医美海内外双循环发展,有望保持高增长态势。2023H1医美板块快速增长,实现营收12.24亿元(+36.40%)。海外医美盈利能力提升,Sinclair2023H1实现销售收入7629万英镑(约6.69亿元人民币)(+26.07%),EBITDA1260万英镑。国内医美快速放量,欣可丽美学2023H1实现收入5.16亿元(+90.66%)。医美重点产品涵盖注射填充类产品及能量源设备,其中Sinclair引进的皮肤动能素预计2023Q4提交海外注册;MaiLiExtreme国内已完成受试者疗效指标收集;V20能量源设备国内预计2023Q3完成注册受理递交。随着全球医美市场不断开拓及创新医美产品陆续引入国内,公司医美业务有望继续保持高增长态势。

创新在研管线储备丰富,即将密集收获。医药工业聚焦内分泌、自免及肿瘤三大核心领域,2023H1中美华东实现营收(含CSO业务)60.54亿元(+10.04%)。公司创新产品管线布局丰富,创新药及生物类似药在研项目51个。其中肿瘤领域,引进全球首创ADC新药索米妥昔单抗(卵巢癌)计划2023Q3提交BLA,目前已获批先行引入海南;迈华替尼(晚期非鳞非小细胞肺癌)计划2023年内提交上市申请。内分泌领域,围绕GLP-1靶点深度布局,利拉鲁肽糖尿病&减肥适应症已获批上市,司美格鲁肽及德古胰岛素已启动Ⅲ期临床。自免领域,用于治疗斑块状银屑病的HDM3001(乌司奴单抗生物类似药)上市申请已获受理,引进创新产品ARCALYST®(CAPS)预计2023年提交BLA。随着在研产品陆续获批,有望贡献业绩高增量。

投资建议:公司各业务板块齐发力,医药工业创新在研管线即将密集收获,医药商业积极推进创新业务,医美及工业微生物高速发展。我们预测公司2023-2025年归母净利润分别为29.87/36.45/44.97亿元,增速分别为19.5%/22.0%/23.4%,对应PE分别为22/18/15倍。首次覆盖,给予“买入-A”建议。

风险提示:政策不确定性风险、投资并购风险、新药研发风险、在研产品上市不确定性风险、产品销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用