华东医药(000963)

核心观点:

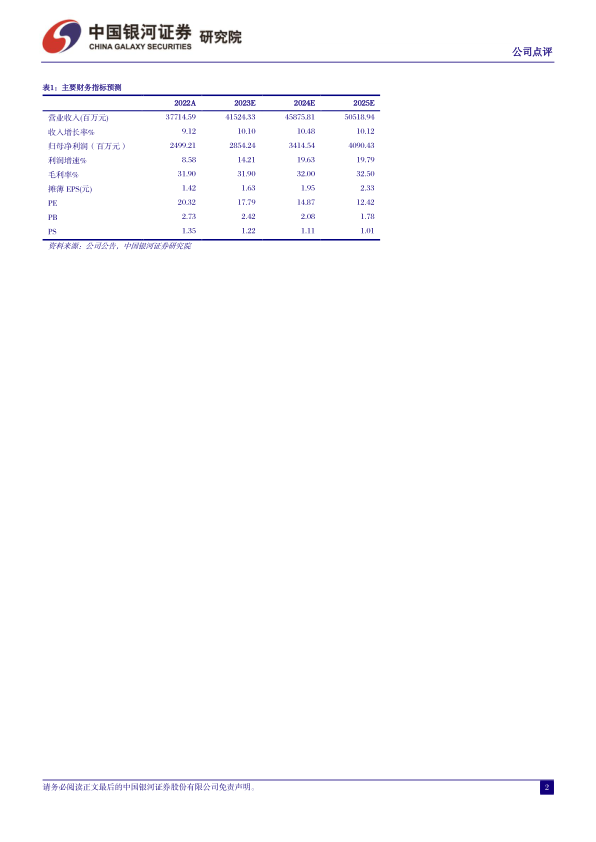

事件:2024.1.31,华东医药发布公告,公司2023年归母净利润为28.12亿元-28.62亿元,同比增长12.50%-14.50%,扣非归母净利润为27.35亿元-27.84亿元,同比13.50%-15.50%。

Q4利润增速明显加快,全年利润增速符合预期:公司前三季度归母净利润为21.89亿元,同比增长10.48%,根据公告,Q4归母净利润为6.23-6.73亿元,同比增长20-30%,高基数背景下依然加速增长。公司持续推进创新转型战略,研发工作不断取得积极进展,生产经营各项工作稳定开展,四大业务板块均实现正向增长,经营质量及能力进一步提升。

创新产品持续兑现,新产品推动工业持续稳健增长:2023年前三季度工业板块实现营业收入89.94亿元(含CSO业务),同比增长9.48%;实现扣非归母净利润18.35亿元,同比增长13.41%。我们预期2024年工业板块仍将实现较快增速,主要增量包括创新产品持续上市兑现(BCMACART、乌司奴单抗、利拉鲁肽、Elahere、Arcalyst等)、工业微生物盈利能力提升以及CSO产品持续市场拓展,另外存量产品整体也将实现稳定增长(吲哚布芬、吡格列酮二甲双胍、他克莫司目前均只有2家仿制药企通过一致性评价,环孢素是窄治疗窗药物,存在换药风险,以上产品集采风险相对可控;百令胶囊、阿卡波糖院外销售持续拓展)。

医美保持高速增长,海外医美盈利能力改善:2023年前三季度公司整体医美板块合计实现营业收入18.74亿元(剔除内部抵消因素),同比增长36.99%。我们预期2024年公司医美板块仍将保持较快增长,其中英国子公司Sinclair盈利能力将持续改善,对公司利润产生更多积极贡献;国内欣可丽美学也将持续推进新产品上市销售,包括Lanluma V、MaiLi玻尿酸、Perfectha、M型少女针、重组肉毒素等。

投资建议:公司是集医药研发、生产、经销为一体的大型综合性医药公司,医美与工业微生物板块高速发展,医药工业与商业板块经营保持稳健,创新转型为公司中长期发展提供想象空间。我们预计公司2023-2025年归母净利润为28.54/34.15/40.90亿元,同比增长14.21%、19.63%、19.79%,EPS分别为1.63/1.95/2.33元,当前股价对应2023-2025年PE为18/15/12倍,维持“推荐”评级。

风险提示:研发进度不及预期的风险、市场竞争加剧的风险、降价超预期的风险、产品注册进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用