华东医药(000963)

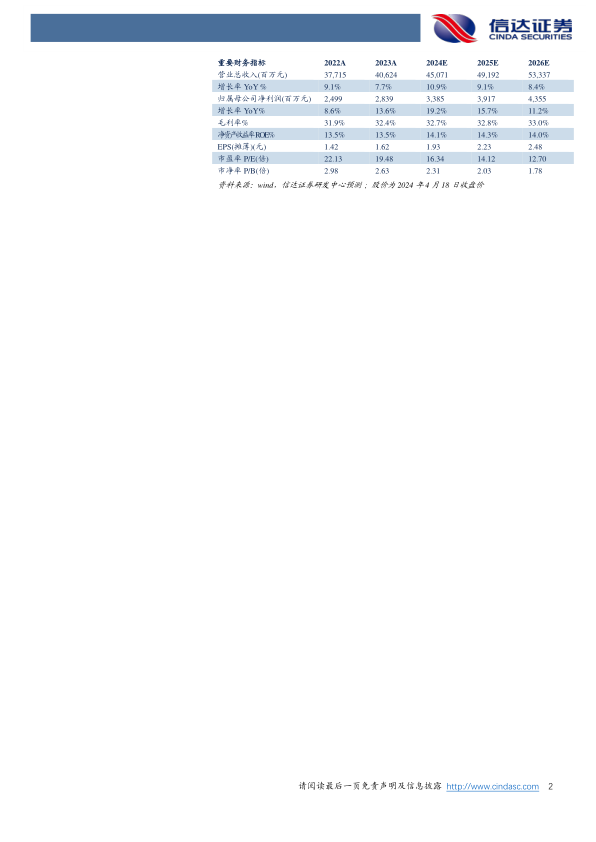

事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy+7.71%,实现归母净利润28.39亿元/yoy+13.59%;单Q4来看,公司实现营业收入102.29亿元/yoy+3.79%,实现归母净利润6.50亿元/yoy+25.51%。医药板块稳步发展,医美盈利贡献能力继续提升。2023年公司商业/制造业/医美板块分别实现收入276.41/148.34/24.47亿元,同比分别增长7.53%/11.46%/27.79%;医美板块中,国内/海外医美业务分别实现收入13.28/13.04亿元,同比分别增长50.29%/14.00%,医美业务继续保持快速增长。公司2023年毛利率为32.40%/yoy+0.50pct,其中,商业/制造业毛利率分别为6.98%/77.85%,同比分别-0.31/+0.18pct,毛利率提升或源于高毛利的医药制造、医美板块占比提升带来的毛利率结构性变化。2023年期间费用率为23.11%/yoy+0.10pct(其中销售/管理/财务/研发费用分别同比-0.44/+0.18/-0.08/+0.43pct),净利率7.01%/yoy+0.29pct。

国内医美业务:注射类产品管线覆盖逐步丰富,EBD上市推广稳步进行。①持续强化品牌建设,伊妍仕行业影响力和竞争力不断提升。23年欣可丽实现营业收入10.51亿元/yoy+67.83%,其中Q4实现收入2.27亿元/yoy+22%,核心产品伊妍仕官方合作医院数量超600家(较22年末+100家),培训认证医生数量超1100人,机构覆盖有效推进。②EBD产品机构布局+上市进程稳步推进。射频治疗仪芮艾瑅Reaction于2023年6月在国内重新上市,可提供定制化射频频率以实现不同层次、精细化部位的抗衰需求;酷雪主打冷冻美肤,目前已经与国内超40家美业机构展开合作;光学射频治疗仪V20注册申请已获国家药监局受理,有望于2024年在国内获批上市。③注射类管线不断丰富,实现再生类+玻尿酸+肉毒素三大品类全覆盖。肉毒方面:重组肉毒YY001在国内已完成Ⅲ期临床受试者入组、韩国肉毒ATGC-110的上市申请已获韩国食品药品安全部(MFDS)受理。玻尿酸方面:MaiLiExtreme预计于24Q2递交国内注册申请、MaiLiPrecise于23年12月已完成临床试验首例受试者入组;再生类方面:伊妍仕M型已经于23Q1顺利完成中国临床试验全部受试者入组、开始随访,可期待后续产品上市丰富伊妍仕产品定位。

海外医美业务:首次实现盈利,期待盈利能力继续提升。Sinclair实现营业收入约13.04亿元/yoy+14.49%(不考虑汇率因素+11.15%),Sinclair自公司收购以来首次实现年度盈利(22年为经营性盈利),未来盈利贡献能力有望持续提升。

盈利预测:23年公司国内医美核心产品伊妍仕持续亮眼增长叠加海外医美实现盈利,公司整体医美业务的盈利贡献能力继续增强,此外,利拉鲁肽减重适应症产品亦在持续放量,可期待24年对公司收入、利润有更好贡献。我们预测公司2024-2026年归母净利润分别为33.85/39.17/43.55亿元,分别同比增长19.2%/15.7%/11.2%,对应PE分别为16/14/13X。

风险因素:研发临床进度不及预期、市场推广效果不及预期,医美产品竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用