中心思想

金城医药:双合成平台驱动的行业龙头与增长新引擎

金城医药凭借其在头孢类医药中间体和谷胱甘肽领域的全球领先地位,确立了其在医药生物行业的龙头地位。公司通过持续深耕“化学合成”与“生物合成”双技术平台,实现了从医药中间体、特色原料药到终端制剂的一体化全产业链发展。在政策支持、技术突破和“碳中和”背景等多重因素推动下,合成生物学作为新兴产业正迎来快速发展,为公司生物合成业务的腾飞提供了广阔空间。公司多款高附加值产品,如谷胱甘肽、腺苷蛋氨酸、合成烟碱和虾青素,未来有望实现显著放量,成为业绩增长的重要驱动力。

战略转型与多元化产品布局开启新增长周期

公司在消除历史商誉减值等业绩扰动因素后,正步入稳定的增长轨道。通过不断向下游制剂和CMO/CDMO业务拓展,金城医药优化了营收结构,提升了盈利能力。特别是在生物合成领域,公司成功将多项高附加值产品产业化,并积极布局新兴市场,如保健品、饲料添加剂、电子烟用烟碱和水产养殖等。这种前瞻性的战略布局和多元化的产品组合,结合其强大的研发实力和生产能力,预示着公司未来业绩的持续增长和市场空间的进一步打开。

主要内容

1、公司依托“双合成技术平台”实现中间体到制剂一体化发展

1.1 公司概况

金城医药成立于2004年,并于2011年在创业板上市,总部位于山东省淄博市。经过十多年的发展,公司已逐步成为全球最大的头孢类医药中间体产业基地和供应商,以及全球生物原料药谷胱甘肽行业的龙头企业。公司坚持“立足大医药、拓展大健康”的战略发展定位,构建了涵盖头孢类医药中间体、特色原料药和终端制剂的全产业链,实现了中间体、原料药与制剂的协同发展。目前,公司拥有抗感染、妇科、抗病毒、慢病、儿科、激素与免疫调节、肝病等多个治疗领域的产品,持有80余个药品和保健品注册批文,并在全国拥有十大生产基地。公司已打造了金城头孢中间体、金品抗生素系列、朗依妇科系列、谷胱甘肽原料药与保健品系列等多个知名品牌。其2个无菌粉针注射剂产品中标全国药品集中采购,十余个产品通过一致性评价。公司与全球上百家制药企业建立了长期合作关系,市场覆盖30多个国家和地区以及国内3000多家医疗机构和连锁药店。

公司的实际控制人为赵鸿富和赵叶青。截至2022年二季度,公司拥有多家参控股子公司,其中山东金城医药化工、山东汇海医药化工和山东金城柯瑞化学主要负责中间体和原料药板块;上海金城素智药业、北京金城泰尔制药和广东金城金素制药主要负责制剂板块业务;山东金城生物药业则专注于生物合成板块业务。

1.2 公司产品涵盖医药中间体、特色原料药和制剂

金城医药通过其“双合成技术平台”构建了完整的制药产业链,产品线覆盖医药中间体、特色原料药和制剂三大核心领域。

1.2.1 医药中间体

公司医药中间体板块主要聚焦于头孢侧链医药中间体,拥有超过40个产品,包括AE活性酯、头孢他啶活性酯、呋喃铵盐、头孢克肟活性酯、头孢地尼活性酯以及三嗪环等。这些中间体主要用于合成头孢曲松、头孢噻肟、头孢呋辛、头孢他啶、头孢克肟等全球用量较大的头孢类抗生素。公司在头孢中间体产品市场中占据主导地位,平均市场占有率超过60%,是行业内最大的生产企业。

1.2.2 化学原料药

在化学原料药方面,金城医药设有金城泰尔沧州分公司和昆仑药业两大生产平台。主要产品包括泊沙康唑、托法替布、硝呋太尔、普罗雌烯、氯喹那多、氯诺昔康、匹多莫德等,其适应症涵盖抗菌消炎、妇科炎症和高血压等多个治疗领域。

1.2.3 生物特色原料药

公司生物特色原料药主要包括谷胱甘肽和腺苷蛋氨酸。谷胱甘肽(GSH)是一种含有巯基的三肽,具有强大的抗氧化和整合解毒作用,通过参与生物转化将有害毒物排出体外。腺苷蛋氨酸是人体内重要的生理活性分子,参与体内生化反应,调节肝脏细胞膜流动性,并通过转硫基反应促进解毒产物合成。公司现阶段主要销售谷胱甘肽和腺苷蛋氨酸,其中谷胱甘肽在全球市场占有率超过90%。

1.2.4 制剂板块

金城医药拥有上海金城素智药业、北京金城泰尔制药和广东金城金素制药三个药物制剂生产基地。公司建有硬/软胶囊、片剂、乳膏、颗粒/干混悬剂、无菌粉针等多种剂型的生产线。注射用粉针制剂主要产品有头孢唑林钠、头孢曲松钠、头孢他啶、头孢噻肟、头孢硫脒、克林霉素磷酸酯等。此外,公司还拥有多种剂型的妇科、儿科以及口服抗生素制剂产品,如硝呋太尔制霉素阴道软胶囊、氯喹那多普罗雌烯阴道片、硝呋太尔胶囊、富马酸比索洛尔胶囊等。

1.2.5 CMO/CDMO业务

公司提供从小分子化学起始原料、中间体、原料药到制剂的全面委托研发和生产服务,覆盖临床早期至药品上市的全生命周期。公司在北京、中山和淄博设立了1个综合研究院和2个制剂研发中心,拥有由300多名合成和分析人员组成的研发团队,并由泰山产业领军人才领衔。公司具备“合成+发酵”的双轮驱动模式,在化学合成、生物发酵与手性合成、连续化反应等技术上具有领先优势。公司拥有5个原料药/中间体生产基地和3个制剂生产基地,分布于北京、上海、山东、广东等地,并多次通过欧美、日本等客户和国内官方GMP审计。公司建立了国内领先的EHS体系,通过ISO9001、ISO14001和ISO45001认证。凭借完善的管控体系、高效的研发团队和稳固的技术体系,公司开展多项CMO/CDMO业务,与行业内制药公司进行多种形式的合作。2022年上半年,公司CMO/CDMO业务实现营收2.24亿元。

1.3 公司业绩扰动因素已消除,未来有望保持稳定增长

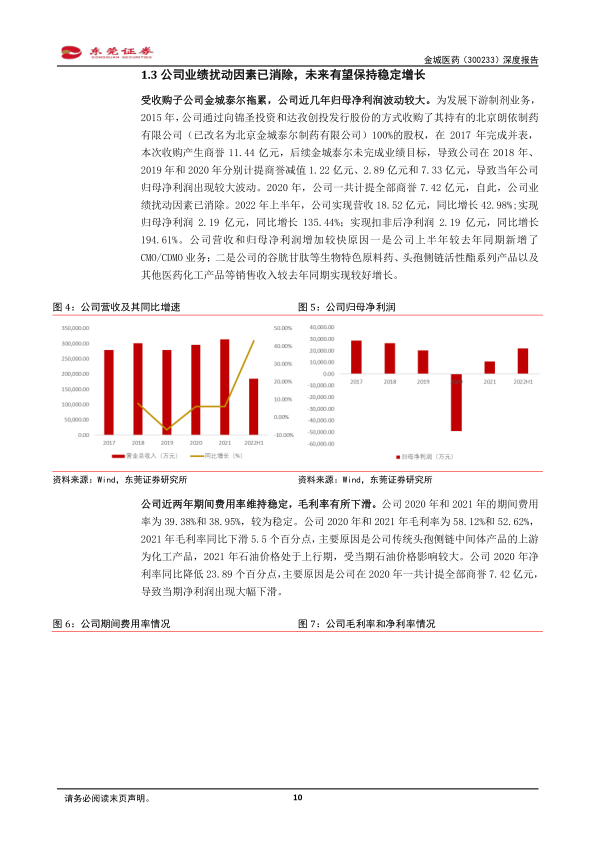

金城医药在2015年通过发行股份收购北京朗依制药有限公司(后更名为北京金城泰尔制药有限公司)100%股权,并于2017年完成并表,产生了11.44亿元的商誉。由于金城泰尔未能完成业绩目标,公司在2018年、2019年和2020年分别计提商誉减值1.22亿元、2.89亿元和7.33亿元,导致同期归母净利润出现较大波动。2020年,公司共计提全部商誉7.42亿元,自此,历史业绩扰动因素已基本消除。

2022年上半年,公司业绩实现快速增长,营收达到18.52亿元,同比增长42.98%;归母净利润为2.19亿元,同比增长135.44%;扣非后净利润为2.19亿元,同比增长194.61%。业绩增长主要得益于新增的CMO/CDMO业务,以及谷胱甘肽等生物特色原料药、头孢侧链活性酯系列产品及其他医药化工产品销售收入的良好增长。

公司近两年的期间费用率保持稳定,2020年和2021年分别为39.38%和38.95%。毛利率在2021年有所下滑,从2020年的58.12%降至52.62%,主要原因是传统头孢侧链中间体产品的上游化工产品受2021年石油价格上涨影响较大。2020年净利率同比降低23.89个百分点,主要系当年计提全部商誉7.42亿元所致。

1.4 公司持续向下游拓展新业务

金城医药的营收结构正在逐步优化。2021年,头孢侧链活性脂系列产品和其他医药化工产品仍是公司主要的营收贡献者,分别占总营收的36.09%和38.42%。公司坚持以医药中间体和特色原料药业务为基础,不断向下游制剂产业延伸,实现了中间体、原料药与制剂的协同发展。制剂业务营收占比从2017年的9.75%提升至2021年的13.52%。此外,公司积极拓展新业务,2022年上半年,合同研发生产服务(CMO/CDMO)业务实现营收2.24亿元,占当期营收的12.11%,显示出新业务板块的强劲增长潜力。

2、合成生物学:欣欣向荣的新兴行业

2.1 合成生物学概况

2.1.1 合成生物学简介

合成生物学是一门典型的“汇聚”型新兴学科,于2000年由斯坦福大学Kool定义。它通过合成生物功能元件、装置和系统,对细胞或生命体进行遗传学设计、改造,使其拥有满足人类需求的生物功能。该学科结合了“自下而上”的“建造”理念与系统生物学“自上而下”的“分析”理念,利用自然界物质多样性,构建具有可预测和可控制特性的遗传、代谢或信号网络。合成生物学突破了传统生物学以发现描述与定性分析为主的“格物致知”研究方式,提出了“建物致知”的全新理念,通过生物体系的模拟、合成、简化和再设计,加深人类对生命本质的理解。作为一门交叉学科,它融合了基因工程、蛋白质工程、系统生物学、化学和工程学等,旨在设计与制造以生物为本质的组件与体系,以满足人类需求,其应用领域广阔,加速了合成生物系统的工程化进程。

2.1.2 合成生物学产业核心技术简介

合成生物学产业的核心技术涵盖底盘细胞的构建和生产规模放大两个阶段。底盘细胞构建以“设计-构建-检验-学习(DBTL)”循环为核心。设计阶段基于现有知识和标准化生物元件对基因、代谢通路或基因组进行理性设计;构建阶段包括DNA合成、大片段组装和基因编辑,其中DNA合成技术是关键支撑;检验阶段通过高效、准确和经济的高通量或自动化筛选与检测技术,评估大量突变体或候选目标;学习阶段则通过系统生物学方法(如组学技术)进行多层面分析,构建基因型-表型和代谢调控网络的知识图谱,为下一循环改进设计提供指导。

生产规模放大过程与传统发酵工程类似,是合成生物学产品实现工业化生产的关键。发酵工程分为上游(菌种选育和改造)、中游(发酵过程控制)和下游(产品分离和纯化)三部分。发酵罐是发酵反应的重要场所,其系统通常包括管路系统、搅拌系统、检测系统、数据分析系统和反馈系统,以实现最佳发酵条件。

2.1.3 合成生物学产业链简介

合成生物学产业大致可分为上、中、下游。上游主要开发使能技术,包括DNA/RNA合成、测序与组学,以及数据相关的技术、产品和服务,这些是整个合成生物学的底层基础技术。中游是对生物系统和生物体进行设计、开发的技术平台,将实验室研究成果转化为商业化产品,需要密集整合多种专业技术,建立基础设施和方法流程,平台类公司扮演“生物基解决方案”设计师和开发者的角色。下游则涉及人类衣食住行方方面面的应用开发和产品落地。合成生物学公司通常不局限于某一层次,特别是专注于下游应用的公司,需要具备打通从研发到产品落地全链条的能力,以降低商业风险并确保竞争力。上、中、下游的突破和创新相互促进和加强。

2.2 多重因素推动合成生物学发展

2.2.1 政策支持行业快速发展

中国政府出台多项政策赋能合成生物学行业快速发展。自2010年国务院将生物制造列为生物产业重要内容以来,我国《“十三五”国家科技创新规划》和《“十三五”生物技术创新专项规划》均将合成生物技术列为“发展引领产业变革的颠覆性技术”之一,明确生物制造是我国战略性新兴产业的主攻方向。2022年5月,国家发展和改革委员会发布《“十四五”生物经济发展规划》,提出围绕生命科学和生物技术发展趋势,聚焦医疗健康、食品消费、绿色低碳、生物安全等领域更高层次需求,大力发展生物经济。此外,上海、北京、深圳、天津等多省市也纷纷出台规划,提及合成生物学,以促进当地产业发展。

2.2.2 底层研究工具和技术突破助力行业发展

近年来,合成生物学领域的研究工具和技术取得了显著突破,极大地提升了微生物细胞工厂的构建和测试能力,为满足市场快速变化和多样化的需求提供了重要机遇。自动化合成生物技术的出现,不仅能够快速积累优质基因功能模块、建立标准化的合成生命工艺流程,还能获得高质量的海量实验数据,从而采用数据驱动的方式开发并优化对合成生命进行系统设计和功能预测的计算模型。二代测序和基因组编辑技术的飞跃,特别是融合AI技术和自动化工具组,使得成本大幅下降,基因测序成本以超摩尔速度下降,使得从全基因组层次设计和构建微生物细胞工厂成为可能。同时,更多针对合成生物行业的设备和工具被开发出来,进一步促进了行业的加速发展。

2.2.3 “碳中和”大背景下,合成生物大有可为

“碳中和”目标将进一步催化和推动生物产业发展。中国承诺力争2030年前实现二氧化碳排放达峰,2060年前实现碳中和。“十四五”规划和《2022年政府工作报告》均量化了碳减排目标(“十四五”时期单位国内生产总值能耗和二氧化碳排放分别降低13.5%、18%)。传统石化产品生产过程产生大量碳排放,而生物制造以玉米、秸秆等可再生生物质为原材料,通过生物转化得到生物基产品,可替代石化基产品,用于纺织、工程材料、生物燃料等。生物制造通过植物光合作用和工业微生物的“细胞工厂”间接将空气中的CO2转化为生物基材料,生产过程绿色环保,可大幅减少二氧化碳排放。例如,华恒生物用合成生物学生产L-丙氨酸,每生产1吨L-丙氨酸理论上可减少0.5吨二氧化碳排放。以碳税为代表的碳中和政策逐步落地,将进一步拉开生物制造对传统工艺的成本优势,生物制造产业将迎来更大的发展机遇。

2.3 未来五年行业市场规模有望超千亿

根据CB Insights的统计数据显示,2019年全球合成生物学市场规模达到53亿美元,其中医疗健康是最大的细分市场,占比为39.65%。CB Insights预测,随着合成生物学在各领域应用的不断拓展,预计到2024年,全球合成生物学市场规模将达到189亿美元,年复合增长率为29%。与2019年相比,2024年食品饮料和农业的占比预计将分别从4.00%和3.52%提升至13.64%和11.82%,显示出这些领域巨大的增长潜力。尽管医疗健康在总市场中的占比预计将下降到26.59%,但仍将是合成生物学下游最大的细分市场。

3、依托化学合成和生物合成双平台,公司业绩有望腾飞

3.1 依托化学合成平台,公司向下游拓展新业务

金城医药依托其强大的化学合成平台,以医药中间体和原料药为基础,积极向下游制剂领域延伸,构建了“医药中间体—原料药—高端制剂”一体化产业链模式,实现了中间体、原料药与高端制剂的协同发展。公司持续推动制剂业务发展,2022年上半年,子公司金城素智的头孢羟氨苄胶囊、金城金素的克林霉素磷酸酯注射液、注射用头孢他啶(0.5g/1.0g/2.0g)等产品均通过了一致性评价。其中,克林霉素磷酸酯注射液成功中选第七批国家集中带量采购。截至2022年上半年,公司已有7个产品通过一致性评价(含视同通过)。

此外,公司凭借完善的安全、环保、质量、设备、能源运营管控体系,高效的研发团队以及稳固的技术体系,形成了具有金城特色的研发生产体系,积极开展合同研发及生产服务(CMO/CDMO业务),与行业内制药公司开展多种形式的业务合作。2022年上半年,公司CMO/CDMO业务实现营收2.24亿元,未来有望为公司业绩增长做出重要贡献。

3.2 依托生物合成平台,公司多款产品有望成为公司未来业绩重要增长点

金城医药以生物研究院为基础,面向生物催化(酶催化)和生物合成(细胞工厂)两大主要方向,建设金城合成生物学研发平台。该平台聚焦多手性催化和高难度化学合成的酶催化产品以及高附加值的生物合成产品。公司通过建立丰富的酶库,并利用定向进化技术对目标酶进行改造,获得高性能的酶催化剂,结合酶反应过程优化,从而降低目标产品的成本,实现绿色安全生产。公司已形成从上游研发、中试放大到产业化落地的合成生物学全产业链平台。

子公司山东金城生物药业主要负责公司生物合成板块业务,目前已成功实现烟碱和培南类医药中间体4AA的手性酶催化产品产业化落地,并实现了谷胱甘肽、腺苷蛋氨酸和虾青素三个高附加值生物合成产品的成果转化。依靠这些产品的销售放量,金城生物的营收从2017年的1.93亿元增长至2021年的4.85亿元,年化复合增长率为25.91%;净利润从2017年的0.41亿元增长至2021年的1.70亿元,年化复合增长率为42.70%,营收和净利润均实现了快速增长。

3.2.1 谷胱甘肽下游应用前景广阔

谷胱甘肽是一种含有γ-酰胺键和巯基的三肽化合物,由谷氨酸、半胱氨酸和甘氨酸通过肽键缩合而成,广泛存在于动植物细胞中。它具有抗氧化和整合解毒作用,通过参与生物转化将体内有害毒物转化为无害物质排出体外。药理学研究表明,谷胱甘肽具有解毒、抗氧化、抗惊厥、抗血栓和抗动脉粥样硬化作用。在临床上,谷胱甘肽药物用于螯合重金属、氟化物等毒素中毒,以及治疗肝炎、溶血性疾病、角膜炎、白内障和视网膜疾病等。

谷胱甘肽不仅可作为药物,还可作为功能性食品基料,广泛应用于延缓衰老、增强免疫力等功能性食品中。研究还表明,谷胱甘肽能提高动物的抗氧化性能、生长性能、抗应激能力和繁育能力,近年来在水产、猪、鸡、羊和牛等动物养殖中得到广泛

微信扫一扫-立即使用

微信扫一扫-立即使用