中心思想

业绩强劲增长,并购与核心产品双轮驱动

振东制药2017年上半年业绩预告显示归母净利润同比大幅增长355%-384.97%,主要得益于康远制药的成功并表以及核心产品“岩舒”的销售恢复增长。康远制药作为国内钙制剂龙头,其全年并表效应显著拉动公司整体业绩,并有望通过“朗迪”品牌在OTC渠道形成协同效应。

产品线丰富,未来增长潜力可期

公司不仅通过并购拓宽了产品线,其核心产品“岩舒”在调整产品规格、营销策略优化及市场竞争格局变化下,重拾增长势头,预计未来三年将保持两位数增长,2018年销售额有望达到10亿元。此外,公司拥有丰富的在研新药梯队和多款亿元级二线品种,并积极开展一致性评价工作,为长期发展奠定坚实基础。

主要内容

事件:2017年半年度业绩预告

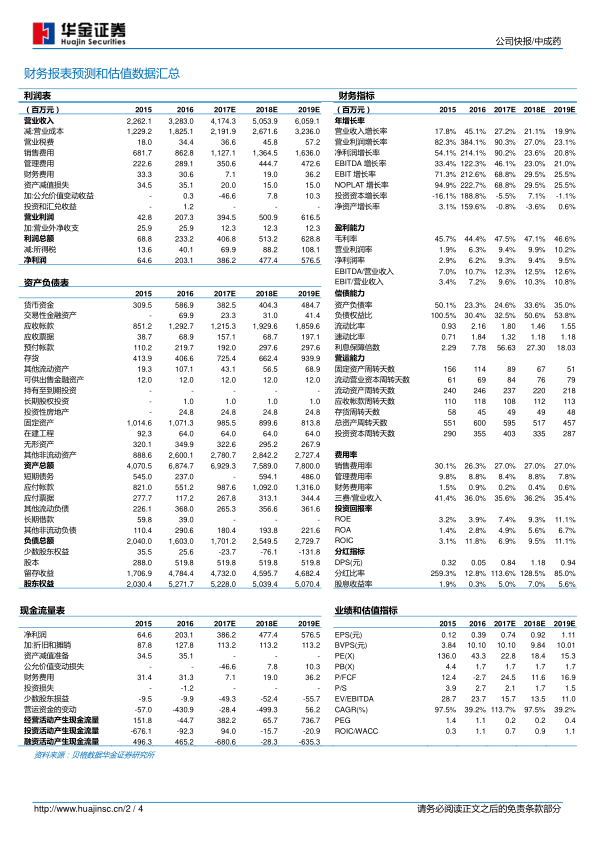

公司预计2017年上半年实现归母净利润1.57亿元至1.67亿元,同比大幅增长355%至384.97%。

康远制药并表推动业绩增长,OTC渠道协同性有望显现

康远制药的并表是公司2017年上半年净利润快速增长的主要原因。康远制药作为国内最大的钙制剂药品生产企业之一,拥有独家颗粒剂型,尤其方便儿童服用。康远制药于2016年8月并表,当年贡献净利润1.02亿元,远超业绩承诺。预计2017年全年并表将进一步提升公司业绩水平。通过成功并购康远,公司计划借助“朗迪”在OTC领域的渠道优势,挖掘现有OTC品种潜力,形成“岩舒”带动处方药、“朗迪”带动OTC,两大品类群交叉互补、协同发展的战略目标。

优势明显,岩舒重拾增长

“岩舒”(复方苦参注射液)是公司的核心产品,在抑制癌症疼痛和出血方面疗效确切,副作用小。其重拾增长主要得益于以下四点:

- 产品规格调整: 将5ml和10ml两种规格调整为2ml和5ml,更方便临床用药。

- 增量临床审批: 增量临床试验仍在审批中,一旦完成,将带来可观的销售增量。

- 市场份额抢占: 多数竞争品种被列入辅助用药目录导致量价齐跌,而“岩舒”未进入主流市场的辅助用药目录,从而抢夺了部分市场份额。

- 营销架构改善: 增加部分代理区域,使销售体系更加灵活。

预计“岩舒”未来三年有望保持两位数的增幅,2018年销售额有望达到10亿元左右。

产品储备丰富,二线品种增长可期

公司拥有11个剂型共600个品规,其中257个产品被纳入2017版《国家医保目录》,156个品规属于《国家基本药物目录》,同时拥有13个独家产品或剂型。比卡鲁胺、舒血宁、果胶铋、瑞健等二线品种均为亿元级品种。公司已启动重点及潜力品种的一致性评价工作,并围绕抗肿瘤和心脑血管领域建设在研新药梯队,未来竞争力充分。

投资建议

华金证券维持振东制药“买入-A”评级,并预测公司2017年至2019年每股收益分别为0.74元、0.92元和1.11元。给予6个月目标价21元,相当于2017年28倍的市盈率。

风险提示

报告提示了中药注射剂行业风险、其他政策风险以及市场风险。

总结

振东制药2017年上半年业绩实现爆发式增长,主要驱动力在于康远制药的成功并表带来的显著利润贡献,以及核心产品“岩舒”通过产品策略优化和市场竞争优势重回增长轨道。公司通过并购康远制药,不仅拓宽了产品线,更在OTC渠道形成了战略协同效应。同时,公司丰富的产品储备和在研新药梯队,特别是抗肿瘤和心脑血管领域的布局,预示着其未来持续增长的潜力。尽管面临中药注射剂行业及政策风险,但基于当前业绩表现和未来发展规划,华金证券维持“买入-A”评级,并对其未来盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用