开立医疗(300633)

核心观点:

事件:公司发布2023年半年报,公司2023年1-6月实现营业收入10.43亿元(+24.87%),归母净利润2.73亿元(+56.18%),扣非净利润2.73亿元(+67.97%),经营性现金流1.51亿元;2023年Q2实现营业收入5.70亿元(+22.67%),归母净利润1.35亿元(+8.75%),扣非净利润1.48亿元(+29.59%)。

公司营收增长稳健,净利润增速亮眼。2023上半年,医院门诊逐步恢复,呼吸、消化科全面复苏。医院采购重心转向一般医疗物资,带来内镜、超声等市场需求增加。分业务来看,内窥镜及镜下器具业务实现收入3.77亿元(+38.40%),超声业务实现收入6.49亿元(+19.54%),两大业务增长稳健。公司毛利率为68.98%,同比增加3.76个百分点,主要系公司高端产品占比增加。净利润增速亮眼,主要系公司期间费用率逐渐下降,规模效应开始显现。

内窥镜:内窥镜多产品战略稳步推进,高端产品性能优越。公司拥有丰富的内窥镜产品管线,已推出全高清消化道内窥软镜系统、三芯片2k硬镜、4k硬镜、4K荧光硬镜等产品,涵盖低中高市场。公司的高端内镜产品HD-550系列性能优越,与SFI、VIST技术相结合,提供早期疾病诊疗解决方案,获临床正面反馈。此外,高端镜种不断突破,公司推出了光学放大内镜、超细内镜、刚度可调内镜等产品。

超声:高端超声不断突破,产品品类拓展扩大市场范围。公司高端产品S60和P60系列获得三甲医院医生高度认可。2022年发布的产前超声筛查技术凤眼S-Fetus4.0进一步提高公司产科超声的竞争力;2023年2月,公司超高端超声S90Exp系列取得中国医疗器械注册证并在美国获FDA批准,在超高端超声市场不断突破;2023年公司发布血管内超声(IVUS),有利于公司打开心血管领域市场;兽用超声方面,公司于2022年发布了专业的兽用超声ProPet系列,进一步扩大市场范围。

海外业务稳步推进,业务规模和品牌影响力不断扩大。公司注重海外市场业务拓展和本土化建设,实现诸多成果。1)公司便携超声E系列、X系列通过方舱和应急采购等方式扩展到更多发达国家和高端医院,进一步打开市场。2)公司人工智能产前超声筛查技术“凤眼SFetus”的全球发布获得一致好评,夯实了海外超声市场3)公司是全球第四家超声内镜系统(EUS)的制造商,在量产首年就取得的20个国家的销售和装机。4)公司兽用产品ProPet和V-2000在海外取得积极反馈。

公司发布股权激励计划,推动外科业务加速增长。公司同财报一起发布限制性股票激励计划,激励对象一共34人,主要为公司微创外科业务团队员工(包含外籍员工)及董事会认为应当激励的其他人员。拟授予股份329万股,占本激励计划草案公告日公司股本总额的0.76%。授予价格为22.18元/股。激励计划的考核目标为公司2023-2026在中国大陆地区外科业务总收入,考核目标为1/1.45/2.5/4亿,2024-2026年同比增长45%/72%/60%,解锁下限为目标的80%。此次举措有利于激励微创外科员工积极性,加速促进公司外科业务进入高速增长期。

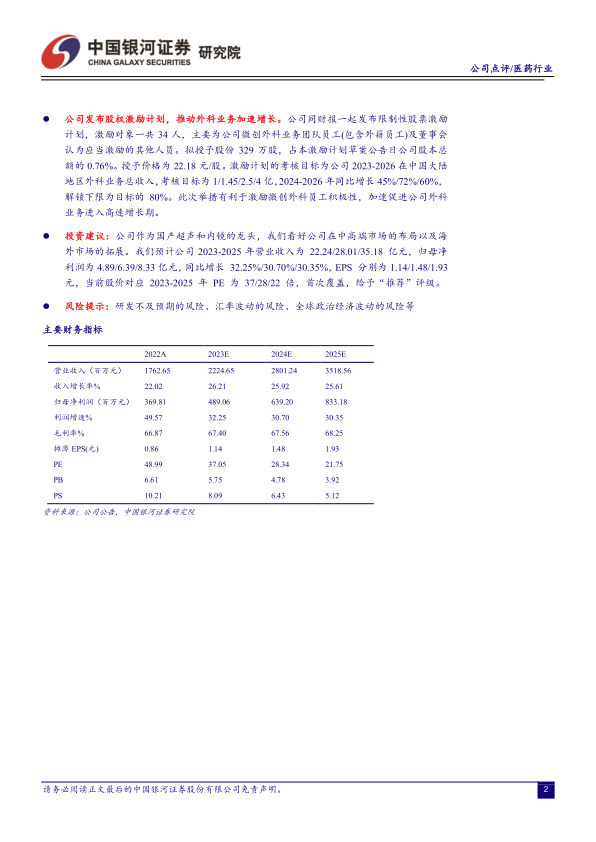

投资建议:公司作为国产超声和内镜的龙头,我们看好公司在中高端市场的布局以及海外市场的拓展。我们预计公司2023-2025年营业收入为22.24/28.01/35.18亿元,归母净利润为4.89/6.39/8.33亿元,同比增长32.25%/30.70%/30.35%,EPS分别为1.14/1.48/1.93元,当前股价对应2023-2025年PE为37/28/22倍,首次覆盖,给予“推荐”评级。

风险提示:研发不及预期的风险、汇率波动的风险、全球政治经济波动的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用