浩欧博(688656)

投资要点

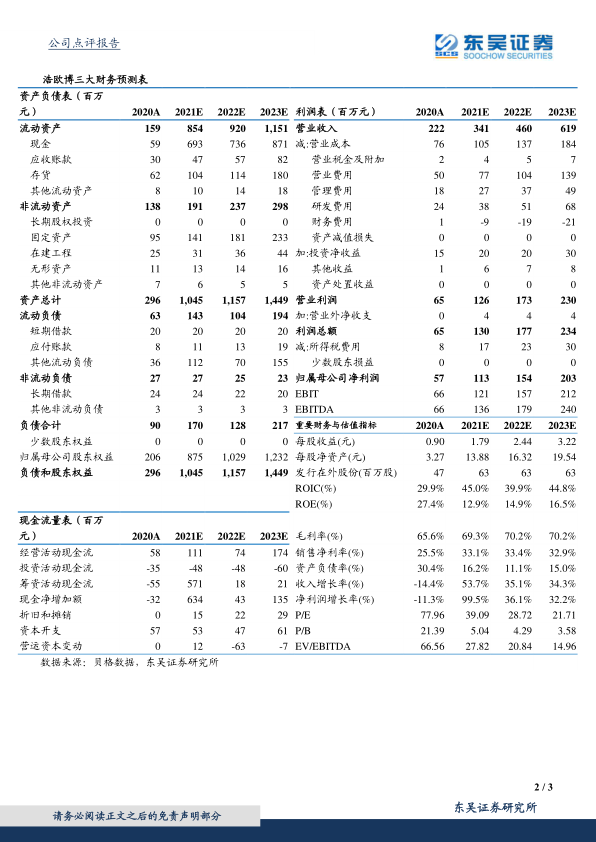

事件:2020年公司实现营业收入2.2亿元,同比减少14.4%;实现归母净利润5662万元,同比减少11.3%,实现扣非后归母净利润4275万元,同比减少30%,业绩符合我们预期。公司拟每10股派发现金红利3元,股息率为0.4%。

Q4业绩高速增长,期间费用有所减少:分季度看,2020Q1实现营业收入2037万元,实现归母净利润-533万元;Q2实现营业收入5849万元,实现归母净利润2441万元;Q3实现营业收入6506万元(同比-8.2%),实现归母净利润1962万元(同比-3.4%);Q4实现营业收入7795万元(同比+25%);实现归母净利润1793万元(同比+100.6%),单季度业绩高速增长,我们预计随着疫情趋稳,2021Q1公司将维持Q4的业绩高增长态势。2020年公司销售费用为5008万元(-8.5%),销售费用率为22.57%(+1.45pp),主要是因为受新冠影响市场推广减少所致;管理费用为1802万元(-20.4%),管理费用率为8.12%(-0.62pp);研发费用为2413万元(-5.1%),研发费用率为10.88%(+1.06pp)。

疫情影响过敏试剂收入,自免试剂逆势增长:2020年上半年受新冠疫情影响,医院和检测机构对检测试剂的需求下降,导致公司产品销售受到较大影响。分业务看,2020年公司过敏试剂产品实现收入1.3亿元,同比减少23.9%,但是由于定量检测临床需求日益旺盛,我们预计公司过敏定量检测产品收入增速超过50%;自免试剂产品实现收入7380万元,同比增长10.5%,主要是因为自免化学发光产品的增长导致。

过敏行业龙头地位不断巩固,自免试剂持续进口替代:截至2020年末,公司已申报注册中的新增IgE过敏原有13种,已经立项在研的过敏原有25种,包括已经取得注册证销售的过敏原和正在注册及立项研发的过敏原合计涵盖94种过敏原,包含注册中及在研项目,过敏原单点检测及组合检测可检测的项目将涵盖111项过敏检测项目,过敏原数量的持续增加将不断巩固公司在行业的领先地位。除此之外,公司过敏化学发光产品正处于注册阶段,未来有望成为公司利润新的增长点。自免试剂方面,2020年公司在研的自免项目增加16个,随着化学发光高速仪器的推出以及检测菜单的不断丰富,公司自免检测产品销售业绩持续增长,市场份额不断扩大,但目前外资企业市场份额仍高达80%左右,未来进口替代空间仍大。

盈利预测与投资评级:我们维持2021-2022年归母净利润预测为1.13/1.54亿元,预计2023年归母净利润为2.03亿元。当前市值对应2021-2023年PE分别为39倍、29倍、22倍,维持“买入”评级。

风险提示:市场竞争加剧的风险;产品研发不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用