片仔癀(600436)

投资要点

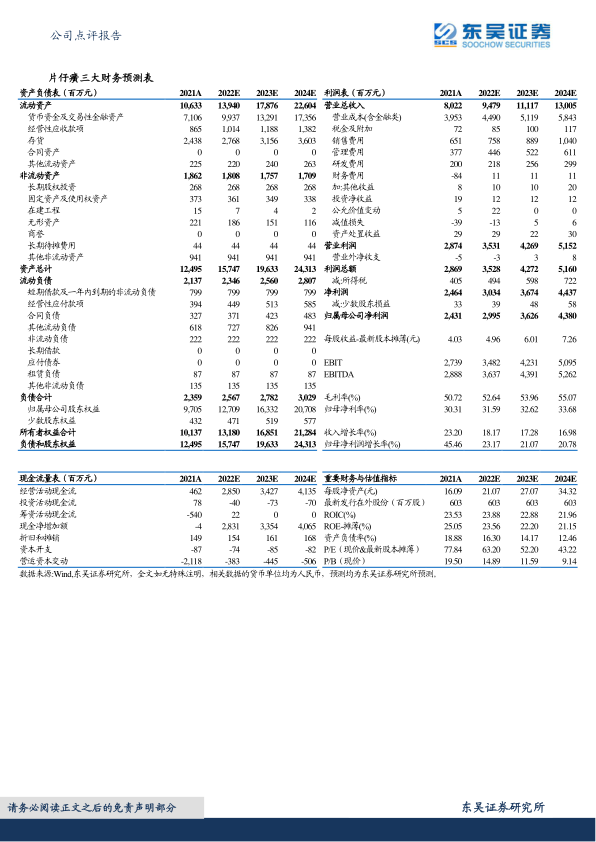

事件:公司2021年实现营业收入80.22亿元,同比增长23.2%;实现归母净利润24.31亿元,同比增长45.5%;实现扣非归母净利润24.06亿元,同比增长51.4%。

系列产品销售再创新高,公司收入加快增长:2021年,公司实施“自营+控销+动销”商业模式,片仔癀系列产品如茵胆平肝胶囊、川贝清肺糖浆等多个单品的销售创历史新高。分品类看,公司千万级别以上产品中,肝病用药、心血管用药、感冒用药、呼吸系统用药、皮肤科用药分别实现收入37.0亿元(同比,+45.8%,下同)、9608.9万元(+3166.3%)、1122.6万元(-47.4%)、2716.6万元(+31.5%)、1234.7万元(+577.5%);毛利率分别为81.79%(-0.16pp)、50.72%(+34.09pp)、9.04%(+8.2pp)、50.15%(+16.04pp)、64.17%(+3.22pp)。

“多核驱动,双向发展”战略持续推进,健康领域多业态聚集格局已形成:2021年,公司适时优化发展战略,实施“多核驱动,双向发展”的新战略蓝图:做优片仔癀,做大片仔癀牌安宫牛黄丸,做强片仔癀化妆品;向内挖掘潜力、向外稳妥推进外延并购。片仔癀牌的“安宫牛黄丸”已成功推向市场。片仔癀牙膏已成为全国清火牙膏销售额第一品牌。此外,公司新药研发实现突破,阿哌沙班片取得药品注册证书,PZH2107(LDS片)取得药物临床试验批准通知书,另有3个化药1类新药、2个中药1.1类新药和1个中药1.2类新药进入临床研究阶段。公司基本形成了健康领域多业态聚集的格局,产品结构得到优化。

优化渠道建设,原材料保障进一步加强:公司持续进行渠道优化,一是一是专项零售方面,启动国药堂专项零售业务,新增片仔癀宏仁健康馆及旗下零售门店胶囊剂型专项零售供应支持;二是线上零售方面,启动线上销售平台建设,先后上线片仔癀大药房天猫旗舰店、片仔癀大药房京东旗舰店并保证供货。同时,公司对系列产品主要原材料麝香、牛黄及蛇胆等提前进行战略储备,最大限度控制成本,2021年期末公司原材料存货账面价值14.92亿元,同比增长11.62%。此外,公司扎实推动药材基地建设、巩固原料保障,已完成金线莲和铁皮石斛2个“福九味”药材基地建设,为公司可持续发展保驾护航。

盈利预测与投资评级:我们维持2022-2023年公司归母净利润预测分别为29.95/36.26亿元,预计2024年归母净利润为43.80亿元,对应当前市值的PE分别为63倍、52倍、43倍。维持“买入”评级。

风险提示:日化业务发展或低于预期;原材料供给与价格波动。

微信扫一扫-立即使用

微信扫一扫-立即使用