片仔癀(600436)

主要观点:

事件:

公司2023年实现营业收入100.58亿元,同比+15.69%;归母净利润27.97亿元,同比+13.15%;扣非归母净利润28.54亿元,同比+15.26%。公司2024Q1收入为31.71亿元,同比+20.58%;归母净利润为9.75亿元,同比+26.61%;扣非归母净利润为9.88亿元,同比+28.23%。

分析点评

2023年:收入增长稳定,净利润波动,毛利率持续提升

23Q4:单季度来看,公司2023Q4收入为24.59亿元,同比+18.30%;归母净利润为3.93亿元,同比-6.47%;扣非归母净利润为4.13亿元,同比-0.31%。

23全年财务数据:2023年公司整体毛利率为46.76%,同比+1.12个百分点;期间费用率13.66%,同比+2.37个百分点;其中销售费用率7.78%,同比+2.22个百分点;管理费用率(含研发费用)5.96%,同比-0.49个百分点;财务费用率-0.08%,同比+0.64个百分点。

医药销售韧性显现,化妆品增速持续

医药制造业部分收入为48.02亿元,同比增速为+25.94%;毛利率为75.77%,同比减少2.93个百分点,主要系原材料成本提升。其中,肝病用药部分收入为44.63亿元,同比增速为+24.26%;毛利率为78.79%,同比减少2.11个百分点。销售量同比增长34%,库存量同比下降60.5%,彰显销售韧性。心脑血管用药部分收入为2.66亿元,同比增速为+60.57%;毛利率为38.71%,同比减少8.44个百分点。

医药流通业部分收入为42.05亿元,同比增速为+3.60%;毛利率为13.85%,同比增加0.07个百分点。化妆品业部分收入为7.07亿元,同比增速为+11.42%;毛利率为62.18%,同比增加1.58个百分点。

品牌持续突破,大品种二次开发蓄势待发

做优片仔癀、做强大品种、做大化妆品。安宫牛黄丸、片仔癀含片、肝宝,这三个单品实现销售额过亿元。化妆品方面,皇后牌片仔癀珍珠霜销售额实现过亿元;保健食品5个自有“蓝帽子”产品销售翻番。

深化大品种二次开发,加快新药开发进程。开展片仔癀及优势中成药品种二次开发临床研究11项,完成临床研究3项,不断挖掘大品种价值;同时3个化药1类新药、3个中药1.1类新药和1个中药1.2类新药进入临床研究阶段。

24Q1:肝病治疗药物销售增长显著,毛利率微降费用控制显著2024年第一季度,公司在肝病治疗药物领域的销售收入实现了显著增长,同比增长27.84%,达到了15.05亿元人民币。这一增长得益于产品价格的上调,使得国内外市场的销售额均有所提升。心脑血管药物的营收表现则有所下滑,同比减少了3.23%,降至1.17亿元人民币,这主要与去年同期较高的营收基数有关。化妆品业务的营收表现强劲,同比增长83.18%,达到2亿元人民币,显示出业务正在持续恢复并保持良好势头。

投资建议

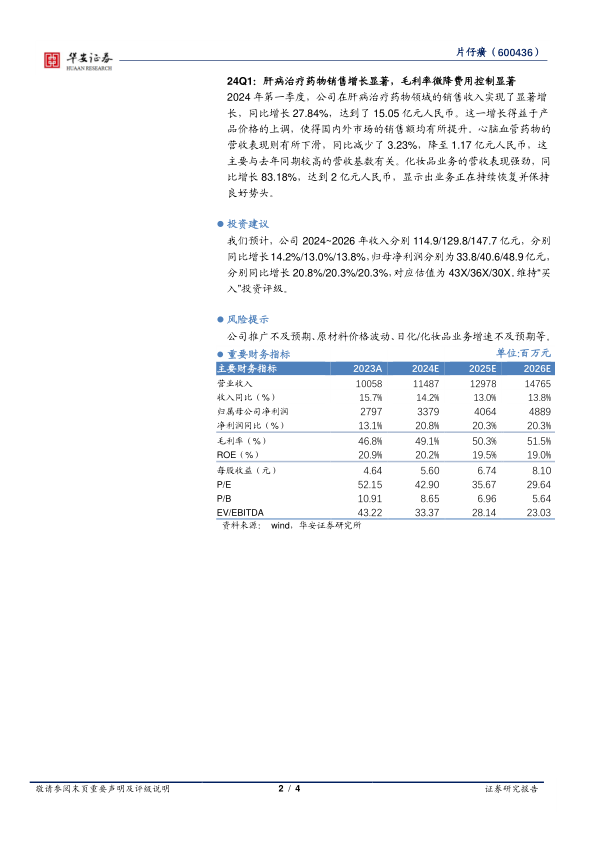

我们预计,公司2024~2026年收入分别114.9/129.8/147.7亿元,分别同比增长14.2%/13.0%/13.8%,归母净利润分别为33.8/40.6/48.9亿元,分别同比增长20.8%/20.3%/20.3%,对应估值为43X/36X/30X。维持“买入”投资评级。

风险提示

公司推广不及预期、原材料价格波动、日化/化妆品业务增速不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用