中心思想

梅花生物一季度业绩概览与挑战

梅花生物2018年一季度报告显示,公司营业收入实现显著增长,同比增长17.07%至32.07亿元,主要得益于味精、苏氨酸和赖氨酸等核心产品销量的增加以及苏氨酸新产能的投产。然而,同期公司利润总额和归属母公司净利润分别同比减少25.91%和27.39%,销售净利率下降4.83个百分点至7.90%,主要原因是原材料玉米价格上涨导致成本上升,毛利率大幅下降4.90个百分点,尽管销售费用率和管理费用率有所下降,但未能完全抵消成本压力。

成本压力与未来展望

报告指出,玉米价格上涨是导致一季度成本上升的主要原因,但近期玉米价格已开始调整并回落,有利于公司未来成本控制。同时,公司主要氨基酸产品(赖氨酸和苏氨酸)价格保持相对稳定。展望未来,随着玉米价格的调整、费用水平的持续下降以及新产能投产带来的规模经济优势,公司盈利能力有望改善。太平洋证券维持“增持”评级,并预测2018-2019年营收和净利润将保持增长。

主要内容

2018年一季度财务表现

梅花生物2018年一季度实现营业收入32.07亿元,同比增长17.07%。然而,利润总额为3.01亿元,同比减少25.91%;归属母公司净利润为2.48亿元,同比减少27.39%。每股收益为0.08元,销售净利率为7.90%,同比下降4.83个百分点。

收入增长与利润收缩的驱动因素

一季度公司收入保持良好增长,主要得益于产品销量的同比增加,包括味精、苏氨酸和赖氨酸。去年投产的苏氨酸新产能也开始发挥作用。然而,利润同比减少主要是由于成本上升导致盈利水平下降。公司整体毛利率为23.95%,同比下降4.90个百分点。尽管销售费用率(7.69%,同比下降1.03个百分点)和管理费用率(3.75%,同比下降0.26个百分点)均有所下降,但未能抵消成本上升对净利率的显著影响。

原材料成本波动与控制

玉米作为公司的主要原材料,其价格同比上涨是一季度公司成本上升的主要原因。去年一季度玉米价格处于2014年以来的低位,导致今年一季度成本增幅较大存在一定的基数效应。尽管同比上升明显,但近期玉米价格仍处于相对较低区间。报告指出,四月下旬以来玉米价格已逐渐下降,二月下旬开始的价格上涨趋势已有所调整,目前已回落到二月初的水平,这有利于公司控制成本水平。

核心产品价格走势分析

二月初以来,公司主要产品赖氨酸和苏氨酸的价格相对稳定。赖氨酸最新价格略有回升,稳定在约8900元/吨水平,与一月底二月初行情大体持平。苏氨酸近期报价保持在9200-9300元/吨之间,略低于前期价格水平。公司主打产品价格的相对稳定,有助于提升公司总体产品价格水平。

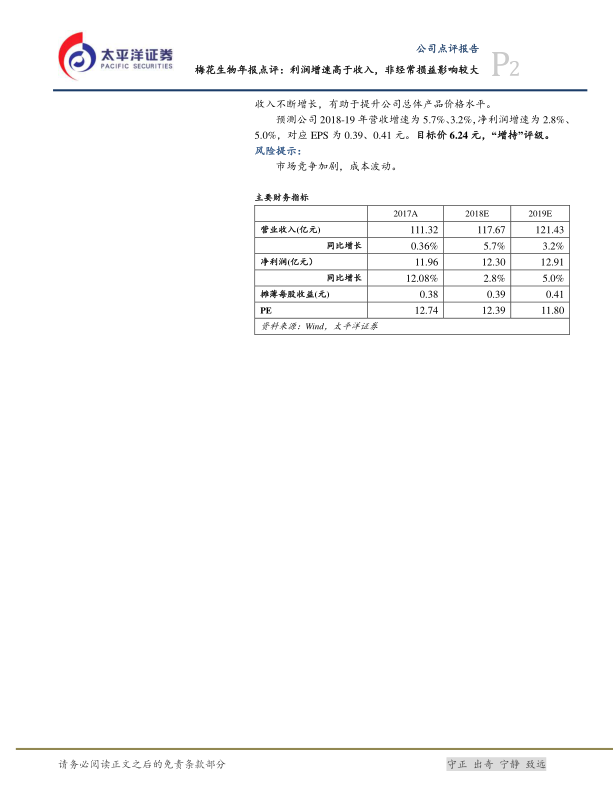

未来盈利预测与投资建议

太平洋证券预测梅花生物2018-2019年营收增速分别为5.7%和3.2%,净利润增速分别为2.8%和5.0%,对应摊薄每股收益分别为0.39元和0.41元。基于此,目标价定为6.24元,维持“增持”评级。报告认为,近期玉米价格的调整、费用水平的下降以及未来新产能投产带来的规模经济优势,将有利于公司保持和提升盈利水平。

潜在风险因素

报告提示,公司面临的主要风险包括市场竞争加剧和成本波动。

总结

梅花生物2018年一季度营收实现17.07%的增长,主要得益于产品销量增加和新产能释放。然而,受原材料玉米价格上涨影响,公司利润同比下降27.39%。尽管费用控制良好,但未能完全抵消成本压力。展望未来,随着玉米价格的调整、费用水平的下降以及新产能带来的规模经济效应,公司盈利能力有望改善。太平洋证券维持“增持”评级,并预测公司未来两年营收和净利润将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用