中心思想

2018年经营稳健与产品结构优化

梅花生物在2018年实现了营业收入的稳步增长,达到126.48亿元,同比增长13.62%。尽管归母净利润受高基数和政府补贴减少影响同比下降14.66%,但扣除非经常性损益后的净利润仍实现7.09%的增长,显示出公司核心业务的良好盈利能力。公司通过优化产品结构,成功培育了黄原胶和小品种氨基酸等高增长业务,有效对冲了味精价格波动和饲料用氨基酸市场疲软带来的压力。

未来增长驱动与投资展望

展望未来,梅花生物的增长将主要由呈味核苷酸的稳定价格、小品种氨基酸的持续贡献以及吉林白城40万吨氨基酸综合项目的投产带来的产能扩张和成本优势驱动。尽管饲料用氨基酸市场短期内面临挑战,但公司作为行业龙头,其在赖氨酸领域的地位将进一步巩固。太平洋证券维持“买入”评级,并基于公司估值和业绩双升的预期,给予目标价7.56元,预示着较好的投资前景。

主要内容

2018年财务表现与利润分配

- 营业收入与净利润概览: 2018年,梅花生物实现营业收入126.48亿元,同比增长13.62%。归属于母公司股东的净利润为10.02亿元,同比下降14.66%。

- 第四季度业绩分析: 2018年第四季度,公司实现营业收入33.47亿元,同比增长4.89%;归母净利润为2.72亿元,同比下降43.08%。这一降幅主要受2017年同期高基数(2017年下半年苏氨酸价格大幅上涨带动盈利增长)以及政府补贴减少2.48亿元的影响。

- 扣非净利润增长: 扣除非经常性损益后,2018年净利润为8.92亿元,同比增加7.09%,表明公司核心经营业务保持了较好的盈利能力和增长态势。

- 利润分配方案: 公司拟向全体股东每10股派发现金红利3.30元(含税),预计分派现金红利10.25亿元左右(含税),体现了公司对股东的回报。

产品结构优化与市场贡献

- 黄原胶业务表现突出: 在味精主产品价格不振的背景下,黄原胶市场好转,对业绩贡献明显。得益于产能增加、新客户开发及生产成本下降,黄原胶的整体销量增长51.8%,平均售价增长18.9%,带动利润率大幅上涨。

- 小品种氨基酸贡献显著: 谷氨酰胺、异亮氨酸、腺苷及缬氨酸等小品种氨基酸销量大幅增加,2018年小品种氨基酸营业收入较2017年增加50%。人类医用氨基酸产品营业收入较上年同期增加50.04个百分点,主要得益于上述产品销量增加和销售价格上涨。

- 产品多元化成效: 这些高增长产品的表现,有效支撑了公司整体业绩,并降低了对单一味精产品的依赖,展现了公司在产品多元化战略上的成功。

饲料用氨基酸市场挑战

- 需求疲软与价格承压: 2018年,行业龙头企业大幅增加氨基酸产能,加之非洲猪瘟疫情影响导致饲料需求下滑,苏氨酸和赖氨酸价格持续疲弱。

- 成本上升与毛利率下降: 主要原材料玉米、原煤价格上涨,进一步挤压了饲料用氨基酸板块的盈利空间,导致该板块毛利率较上年同期降低6.12个百分点。

- 市场环境复杂: 饲料用氨基酸市场面临产能过剩、疫情冲击和成本上涨的多重压力,对公司该业务板块的盈利能力构成挑战。

产能扩张与成本优势

- 吉林白城项目投产: 公司吉林白城年产40万吨氨基酸综合项目于2018年第四季度投产试车。

- 行业龙头地位巩固: 白城项目投产后,公司氨基酸总产能达到70万吨,这将进一步巩固公司在赖氨酸行业的龙头地位。

- 成本有望持续下降: 规模效应和新生产线的效率提升,预计将使公司氨基酸生产成本继续下降,增强市场竞争力。

季度业绩波动与扣非利润增长

- Q4净利润下降原因: 2018年第四季度归母净利润同比下降43.08%,主要受2017年同期苏氨酸价格高涨带来的高基数影响。

- 经营稳定性: 从经营层面看,2018年第四季度经营保持稳定,毛利率和净利率水平与第三季度大致相当。

- 政府补贴影响: 全年净利润变动主要受政府补贴减少2.48亿元的影响,若剔除此非经常性损益,公司核心盈利能力表现良好。

味精及呈味核苷酸市场分析

- 味精价格波动与回升: 2018年上半年味精价格一度触及历史低点,但在6月中央环保督察“回头看”后,部分企业停产限产,市场供应和下游预期受到影响,价格快速大幅上扬,并在8月中下旬达到年度高点后回调,年末维持在8300元/吨左右,全年平均价格同比增长约10%。

- 呈味核苷酸价格坚挺: 味精价格和呈味核苷酸价格上涨,带动公司食品味觉性优化产品营业收入比上年同期增加16.52个百分点,毛利率较上年同期增加3个百分点。

- 未来趋势预测: 预计2019年呈味核苷酸价格仍将稳中有升,有望继续保持良好表现。

盈利预测与投资建议

- 2019年产品趋势: 预计2019年第一季度味精价格整体稳定上行,呈味核苷酸需求旺盛。受非洲猪瘟去库存影响,苏氨酸、赖氨酸产品价格可能持续低迷。小品种氨基酸仍将是2019年盈利的支柱产品。

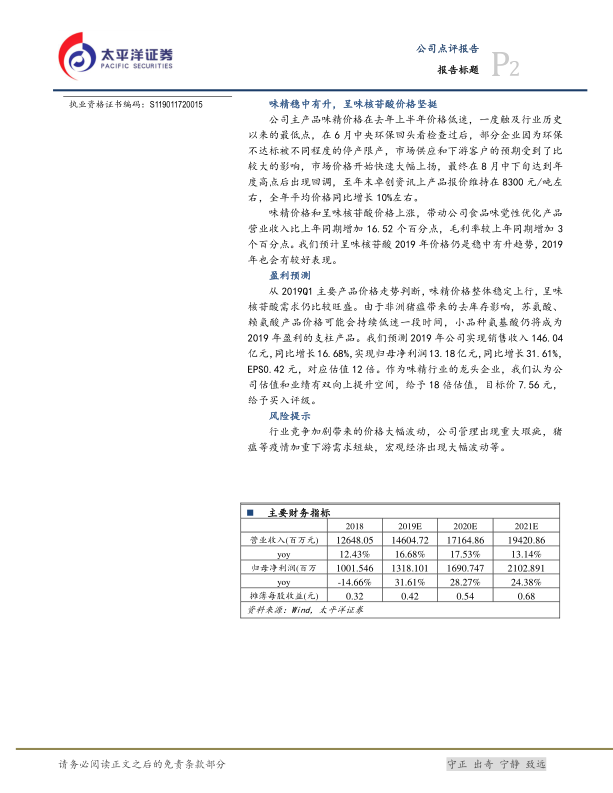

- 财务预测: 预测公司2019年实现销售收入146.04亿元,同比增长16.68%;实现归母净利润13.18亿元,同比增长31.61%;摊薄每股收益(EPS)0.42元。

- 估值与评级: 对应2019年预测EPS,当前估值为12倍。作为味精行业龙头企业,公司估值和业绩均有双向上提升空间。太平洋证券给予18倍估值,目标价7.56元,维持“买入”评级。

风险提示

- 行业竞争加剧: 市场竞争可能导致产品价格大幅波动。

- 公司管理瑕疵: 公司管理层面可能出现重大问题。

- 疫情加重: 猪瘟等疫情可能加重下游需求短缺。

- 宏观经济波动: 宏观经济环境出现大幅波动可能影响公司经营。

总结

梅花生物2018年经营业绩呈现稳中有升的态势,营业收入实现13.62%的增长,达到126.48亿元。尽管归母净利润受高基数和政府补贴减少影响同比下降14.66%,但扣除非经常性损益后的净利润仍增长7.09%,显示出核心业务的韧性。公司通过成功培育黄原胶和小品种氨基酸等高增长产品,有效优化了产品结构,对冲了味精价格波动和饲料用氨基酸市场疲软的负面影响。吉林白城40万吨氨基酸综合项目的投产,将进一步巩固公司在赖氨酸行业的龙头地位并有望降低生产成本。展望2019年,呈味核苷酸的稳定表现和小品种氨基酸的持续贡献将成为主要盈利驱动。太平洋证券基于公司估值和业绩双升的预期,维持“买入”评级,并设定目标价7.56元,建议投资者关注公司在产品多元化和产能扩张方面的战略成效。同时,需警惕行业竞争、疫情及宏观经济波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用