中心思想

氨基酸价格扭转是关键

报告核心观点认为,梅花生物的业绩受到苏氨酸和赖氨酸价格下跌的拖累,但随着行业小厂停产检修,价格有望企稳回升。白城基地产能的充分释放提升了公司在氨基酸行业的话语权。

味精业务保持稳定盈利

味精业务方面,虽然Q3价格有所下降,但整体仍保持较好盈利。预计四季度在行业检修等因素影响下,味精价格将保持偏强运行,味精板块也将保持稳定盈利。公司有望完成股权激励目标,维持买入评级,目标价6.24元。

主要内容

公司经营情况

-

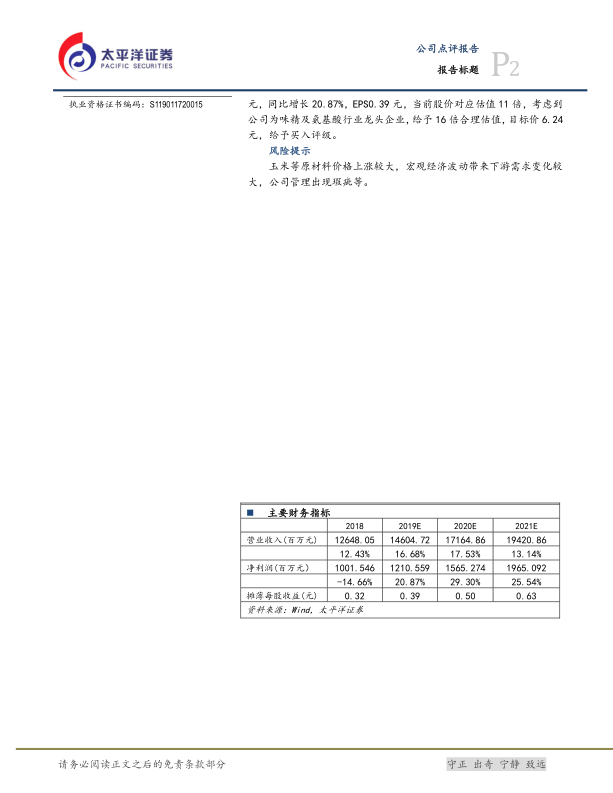

营业收入与净利润增长: 2019年前三季度,公司实现营业收入108.02亿元,同比增长16.15%;归母净利润8.55亿元,同比增长17.23%。但Q3归母净利润同比下降26.49%。

氨基酸业务分析

-

生猪存栏量下降的影响: 受非洲猪瘟影响,生猪存栏量大幅下降,导致苏氨酸和赖氨酸需求受到影响,价格下跌,拖累公司Q3利润。

-

行业整合与价格企稳预期: 由于价格低迷,部分小厂停产检修,预计苏氨酸和赖氨酸价格将逐渐企稳,企业盈利有望恢复。

-

白城基地产能释放: 白城基地投产后,赖氨酸产能达到70万吨,生产效率提升,公司在行业中的话语权增强。

味精业务分析

-

味精价格波动: Q3味精市场均价同比、环比均有所下降,但玉米价格略有下降,缓解成本压力。

-

盈利能力保持: 味精板块整体仍处于较好盈利状态,预计四季度价格将保持偏强运行,板块盈利稳定。

-

呈味核苷酸贡献: 呈味核苷酸价格保持高位,对企业盈利有较大贡献。

盈利预测与投资评级

-

股权激励目标: 公司设定了2018-2020年的收入和净利润目标,预计今年完成股权激励目标是大概率事件。

-

盈利预测: 预计2019年公司实现营业收入146.05亿元,同比增长16.68%,归母净利润12.10亿元,同比增长20.87%,EPS0.39元。

-

投资评级: 考虑到公司为味精及氨基酸行业龙头企业,给予16倍合理估值,目标价6.24元,给予买入评级。

风险提示

- 玉米等原材料价格上涨较大

- 宏观经济波动带来下游需求变化较大

- 公司管理出现瑕疵等

总结

业绩增长与挑战并存

梅花生物在2019年前三季度实现了营收和净利润的增长,但Q3受到氨基酸价格下跌的影响,净利润有所下滑。

关注氨基酸价格反弹和味精业务稳定

报告认为,随着行业整合和产能释放,氨基酸价格有望企稳回升,味精业务也将保持稳定盈利。公司有望完成股权激励目标,维持买入评级。

风险因素需警惕

同时,报告也提示了原材料价格上涨、宏观经济波动和公司管理等风险因素,需要投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用