梅花生物(600873)

事件描述

公司发布2024年三季报。2024年前三季度,公司实现营收186.81亿元,同比下降8.99%;实现归母净利润19.95亿元,同比下降7.65%;其中,2024年第三季度,公司实现营收60.38亿元,同比下降12.97%,环比下降1.92%;实现归母净利润5.21亿元,同比下降33.96%,环比下降27.78%。毛利率为17.65%,同比下降0.83pct,环比下降2.03pct;净利率为8.64pct,同比下降2.74pct,环比下降3.09pct。

事件点评

三季度氨基酸景气上行,苏氨酸及98.5%赖氨酸价格抬升。根据博亚和讯,2024年第三季度苏氨酸,98.5%赖氨酸,70%赖氨酸均价分别为10.86、

10.63、5.29元/公斤,同比-4.57%、+7.50%、-15.02%,环比+5.42%、+2.07%、-2.52%。苏、赖氨酸海外需求强劲。第三季度国内赖氨酸出口量为26.72万吨,同比增长4.88%,环比增长0.51%;赖氨酸出口均价为0.93万元/吨,同比增长11.36%,环比增长3.98%。第三季度国内苏氨酸出口量为17.17万吨,同比增长11.86%,环比下降3.31%。截止2024年11月6日,四季度国内苏氨酸、98%赖氨酸、70%赖氨酸均价分别为11.90、10.99、4.96元/公斤,相比三季度均价分别为+1.15、+0.42、-0.31元/公斤。

味精、黄原胶等主要产品价格下降影响业绩。三季度公司苏氨酸、饲料级缬氨酸、赖氨酸等产品销量增长,但由于味精、黄原胶及淀粉副产品市场销售价格下降,导致营收及毛利率承压。

长期坚持高分红、高回购回报股东。公司上市以来累计分红108.47亿元,上市以来平均分红率为52.77%。10月以来公司披露回购计划,回购金额不低于人民币3亿元,不超过人民币5亿元。

投资建议

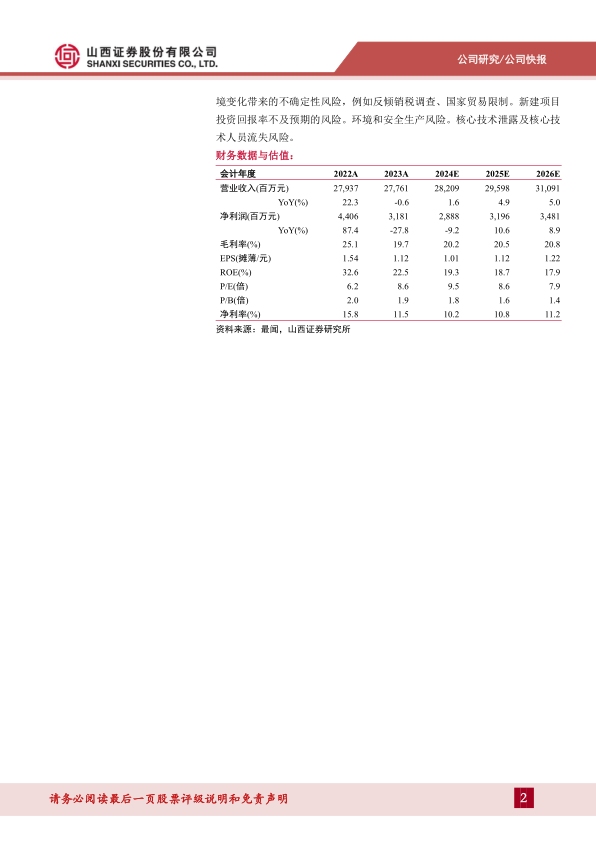

我们预测2024年至2026年,公司分别实现营收282.09/295.98/310.91亿元,同比增长1.6%/4.9%/5.0%;实现归母净利润28.88/31.96/34.81亿元,同比增长-9.2%/10.6%/8.9%,对应EPS分别为1.01/1.12/1.22元,PE为9.5/8.6/7.9倍。长期看,公司在味精、赖氨酸、苏氨酸三大产品具备稳固的领先地位,持续分红回购汇报股东,短期看,赖氨酸、苏氨酸等产品价格抬升对业绩形成支撑,首次覆盖给予“增持-A”评级。

风险提示

主要产品价格波动风险:苏、赖氨酸、玉米、豆粕等产品价格的大幅波动可能会影响公司的成本结构和盈利能力。海外市场销售可能因国际贸易环境变化带来的不确定性风险,例如反倾销税调查、国家贸易限制。新建项目投资回报率不及预期的风险。环境和安全生产风险。核心技术泄露及核心技术人员流失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用