康恩贝(600572)

2024年4月19日,康恩贝披露年度报告:2023年公司实现营业收入67.33亿元,同比+12.20%;实现归母净利润5.92亿元,同比+65.19%;实现扣非归母净利润5.54亿元,同比+14.60%。2023Q4单季度实现营业收入15.49亿元,同比+2.40%;归母净利润-0.32亿元,扣非归母净利润0.43亿元,同比+7.75%。

中药大健康核心主业持续发展,核心业务稳健增长

2023年公司中药大健康业务实现收入45.44亿元,同比+16.13%,占公司总营收比重67.49%,较上年提高2.28个百分点;全品类中药业务实现收入36.25亿元,同比+16.60%;特色化学药业务实现收入23.91亿元,同比+2.98%;特色健康消费品业务实现收入5.80亿元,同比+21.28%。

大品牌大品种工程成效显著,核心品种收入稳健增长

2023年公司销售过亿元品种系列共17个,较上年增加2个;合计实现销售收入46.19亿元,同比+12.93%,占公司总营收比重68.6%,较上年提高0.44个百分点。肠炎宁2023年销售收入近13亿元,同比+28%;乙酰半胱氨酸泡腾片收入同比+16%;健康食品实现销售收入5.7亿元,同比+23%。“金前列康”(黄莪胶囊)、加兰他敏片等梯队产品增长良好。

重视股东回报,推动“提质增效重回报”行动

2024年2月,公司董事长提议:以公司2023年度实施权益分派股权登记日登记的总股本(扣减回购专户中累计已回购的股份)为基数,向全体股东每10股派发现金红利2.00元(含税)。以上述方案及年报公布日市值计算,公司2023年股息率为3.97%(2021、2022年股息率分别为3.17%、2.98%),分红率为85.27%(2021、2022年分红率分别为20.5%、107.7%)。考虑到目前公司拥有货币资产25.7亿元,有提供稳定分红的能力,叠加公司“提质增效重回报”行动的分红意愿,预计未来将稳定维持较高股息率,进一步提高股东回报,共享公司经营发展成果。

盈利预测与投资评级

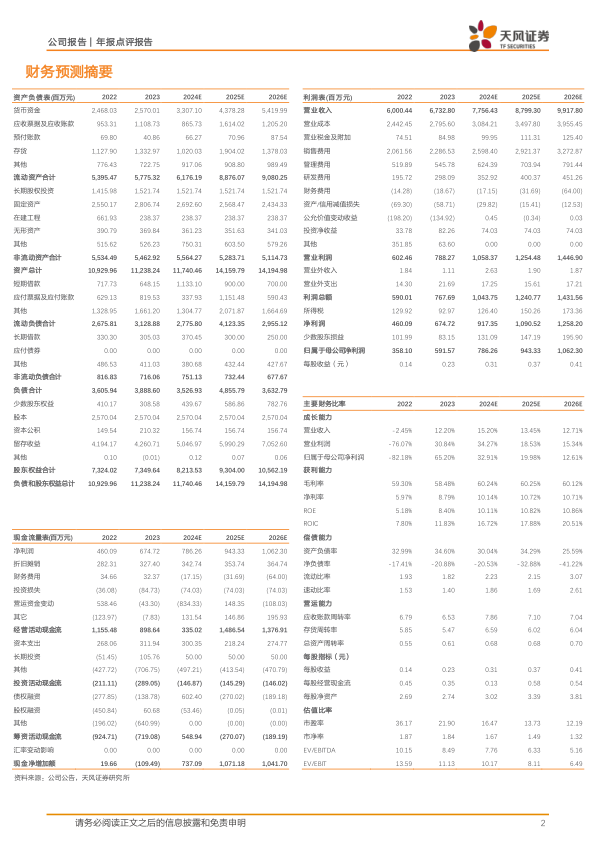

公司中药大健康主业持续发展、大品牌大品种工程成效显著,内生增长在质量和速度方面均有良好的表现;此外,公司高度重视潜在外沿并购整合机会,收入/利润有望进一步增厚。考虑到2023年公司外延并购未落地,将2024-2026年公司营业收入下调为77.56/87.99/99.18亿元(2024-2025年前值为81.21、94.50亿元),归母净利润为7.86/9.43/10.62亿元(2024-2025年前值为8.68、11.08亿元),维持“买入”评级。

风险提示:行业政策变化风险,产品质量风险,研发创新风险

微信扫一扫-立即使用

微信扫一扫-立即使用