麦澜德(688273)

主要观点:

事件:

公司发布2023年年报。 2023年公司实现营收3.41亿( yoy-9.57%),归母净利润 0.90 亿元( yoy-26.19%), 扣非净利润 0.72 亿元( yoy-19.43%)。 2023 年销售毛利率约 71.11%,销售净利率约 27.14%。2024Q1 实现营业收入 1.04 亿元( yoy-4.39%),归母净利润 0.36亿元( yoy+12.04%),扣非净利润 0.34 亿元( yoy+24.67%)。 2024Q1公司销售毛利率回升至 74.05%,销售净利率约 36.60%。

事件点评

2023 年全年多重因素影响,收入利润增长未达成股权激励目标

公司于 2023 年 2 月推出了中长期的股权激励计划,激励计划考核2023-2026 年四个会计年度的归母净利润,以 2022 年归母净利润为基数, 2023-2026 年的归母净利润增长率不低于 30%/69%/120%/186%。2023 年由于多重因素影响未实现股权激励目标,目前该股权激励计划已经终止,公司预计会根据 2024 年上半年的经营情况以及经营环境变化情况,重新做股权激励计划。

2023 年公司收入同比略有下降,主要原因包括:( 1)行业政策环境变化,合规趋严导致的招投标节奏放缓、订单金额下降以及经销商进院困难、装机节奏变慢。 根据公司年报, 2023 年公司生殖康复条线销量约 625 台,其中库存量 174 台, 而库存中的 84 台为产品已出库,客户尚未完成验收,当然这部分收入也不能及时确认。( 2)公司新产品推出计划延迟。公司新产品包括二代电刺激仪、二代磁刺激仪、盆底超声设备在 2023 年推出,但实际于 2024 年 3 月推出,新产品推出节奏也导致了公司原有的收入预算目标没有实现。

2023 年公司加大研发支出,新产品序列丰富

2023 年公司研发费用约 0.58 亿元,研发费用率约为 17.09%,远高于公司过往 10-12%的水平。 盆底及妇产康复器械行业属于多学科交叉的技术密集型行业,涉及临床医学、生物医学工程、工业设计、电子信息、计算机科学与技术等多个领域的专业知识和技术。公司围绕盆底及妇产康复领域持续进行高效的技术研发和产品创新。公司在 2023 年进一步完善了盆底超声、盆底电、盆底磁等多个设备, 2024 年 3 月推出了行业领先的盆底智能诊疗系统( PI-ONE 系统)。 PI-ONE 系统的推出,将进一步夯实公司在盆底智能诊疗化领域的龙头地位,并为盆底康复临床规范诊疗路径的形成和成熟发展做出积极贡献。

另外,公司也增加在医美板块的投入, 公司完成了对杭州小肤科技的控股收购以及对上海奥通激光技术有限公司的全资收购。 2024 年是公司继续丰富医美板块产品矩阵的一年,目前公司已有的医美产品主要围绕女性私密、卵巢保养等方面,增加了小肤科技、奥通激光后,公司的医美产品矩阵扩充到皮肤、形体的管理领域。 我们预计 2025 年公司医美板块将会取得更大进展的一年。

小肤科技是一家专注于科技测肤的国家高新技术企业,率先在 3D面部建模、 AI 皮肤与形态分析领域完成影像采集硬件、应用软件、底层分析算法与业务场景深度匹配、为客户提供一体化医美数字化诊断及解决方案。核心产品“美际 3D 皮肤分析仪”现已服务全国超过 1,000 家头部医美机构,同时首次实现了 3D 数据与市场各 SaaS 软件打通,为客户深度数字分析与运营提供了更加坚实的数据基础。

奥通激光拥有近二十年皮肤科医疗激光技术积累,收购完成后将有助于公司提升激光自主研制能力,改进完善现有在研激光产品的性能与质量,同时也加强了公司对皮肤科的覆盖和延伸,对于公司进一步布局战略之女性美的领域有积极的意义。

投资建议

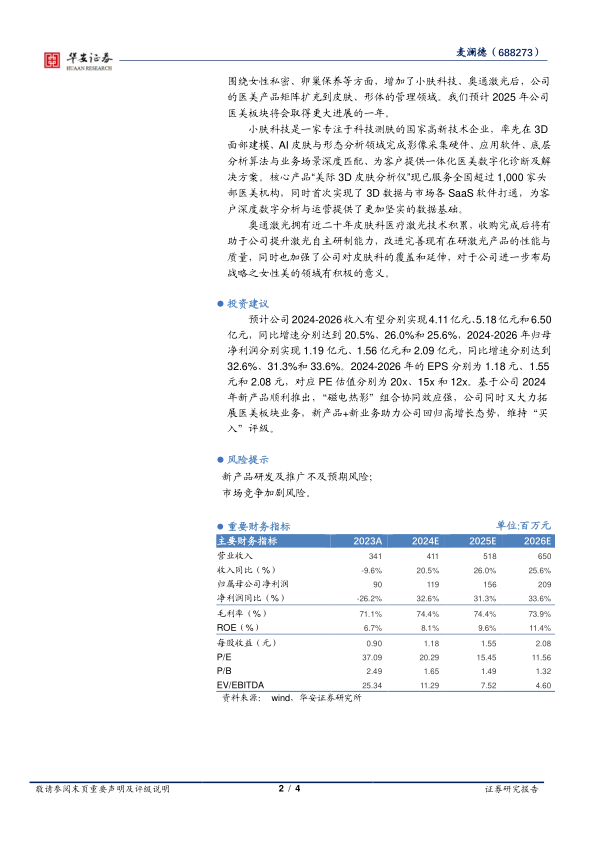

预计公司2024-2026收入有望分别实现4.11亿元、5.18亿元和6.50亿元,同比增速分别达到 20.5%、 26.0%和 25.6%, 2024-2026 年归母净利润分别实现 1.19 亿元、 1.56 亿元和 2.09 亿元,同比增速分别达到32.6%、 31.3%和 33.6%。 2024-2026 年的 EPS 分别为 1.18 元、 1.55元和 2.08 元,对应 PE 估值分别为 20x、 15x 和 12x。 基于公司 2024年新产品顺利推出, “磁电热影”组合协同效应强, 公司同时又大力拓展医美板块业务, 新产品+新业务助力公司回归高增长态势, 维持“买入” 评级。

风险提示

新产品研发及推广不及预期风险;

市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用