中心思想

业绩超预期增长,核心产品表现强劲

山大华特2017年第一季度业绩预告显示,归母净利润预计同比增长70%-100%,远超市场预期。这一强劲表现主要得益于二胎政策红利下核心产品伊可新的快速增长,以及成功的提价策略有效提升了盈利能力。

儿童大健康战略驱动未来持续高增长

公司积极响应市场变化,全面铺开儿童大消费产品业务拓展,通过母婴事业部和新品上市推广,构筑了新的业绩增长点。预计未来2-3年,在核心产品持续受益于新生儿高峰和新业务逐步成熟的双重驱动下,公司业绩有望保持高速增长,维持“强烈推荐”评级。

主要内容

业绩超预期增长的深层动因

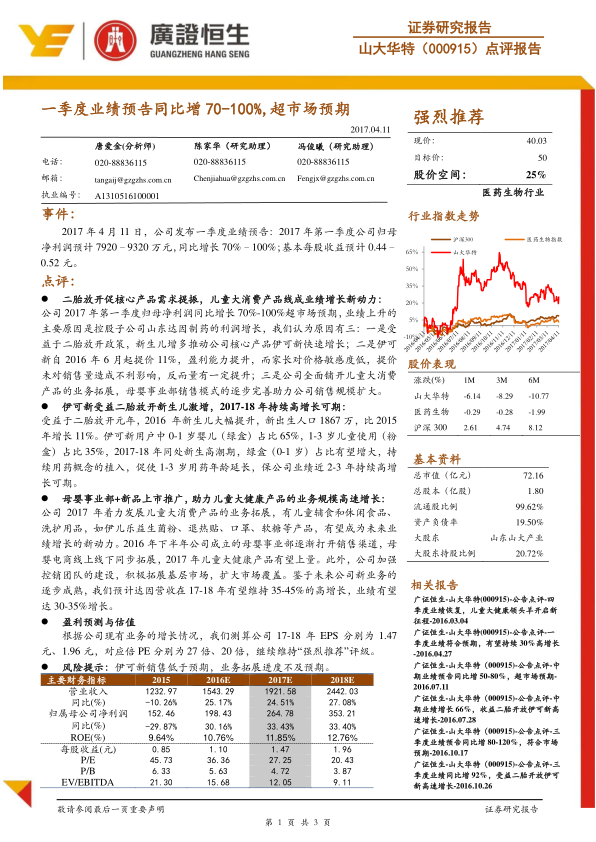

- 事件概述: 2017年4月11日,山大华特发布一季度业绩预告,预计2017年第一季度归母净利润为7920–9320万元,同比增长70%–100%,基本每股收益0.44–0.52元,超出市场预期。

- 核心产品驱动:

- 公司一季度业绩大幅增长主要源于控股子公司山东达因制药的利润贡献。

- 受益于二胎政策放开,新生儿数量增加,推动核心产品伊可新销售快速增长。

- 伊可新自2016年6月提价11%,在未对销售量造成不利影响的前提下,反而实现销量提升,显著增强了盈利能力。

- 公司全面拓展儿童大消费产品业务,母婴事业部销售模式逐步完善,助力销售规模扩大。

儿童大健康战略的实施与展望

- 市场机遇:

- 2016年新生儿数量达1867万,比2015年增长11%,为伊可新等儿童产品提供了广阔的市场基础。

- 伊可新用户结构中,0-1岁婴儿(绿盒)占比65%,1-3岁儿童(粉盒)占比35%。预计2017-2018年仍处于新生儿高潮期,绿盒产品占比有望进一步增大,且持续用药理念的植入将延长1-3岁儿童的用药年龄,保障公司未来2-3年业绩持续高增长。

- 新业务拓展:

- 公司2017年着力发展儿童大消费产品,包括儿童辅食、休闲食品、洗护用品(如伊儿乐益生菌粉、退热贴、口罩、软糖等),这些产品有望成为未来业绩增长的新动力。

- 2016年下半年成立的母婴事业部已逐步打开销售渠道,通过线上线下同步拓展母婴电商业务,预计2017年儿童大健康产品将实现放量。

- 公司加强控销团队建设,积极拓展基层市场,扩大市场覆盖。

- 鉴于新业务的逐步成熟,预计达因制药营收在2017-2018年有望维持35-45%的高增长,业绩增长率有望达到30-35%。

- 盈利预测与估值:

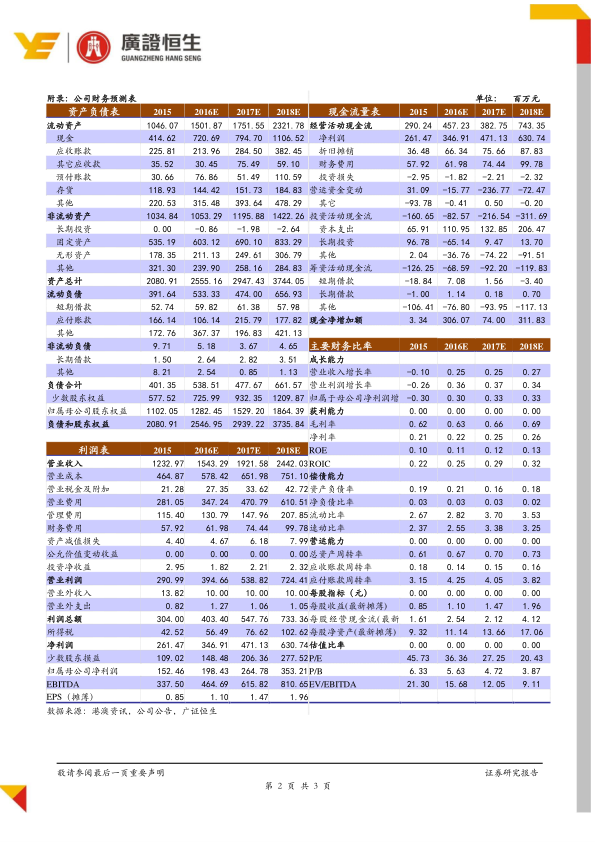

- 基于公司现有业务的增长情况,分析师预测公司2017年和2018年每股收益(EPS)分别为1.47元和1.96元。

- 对应市盈率(PE)分别为27倍和20倍。

- 报告维持“强烈推荐”评级。

- 风险提示:

- 报告提示潜在风险包括伊可新销售低于预期,以及业务拓展进度不及预期。

总结

山大华特2017年一季度业绩表现亮眼,归母净利润同比增长70%-100%,超出市场预期。这一增长主要得益于二胎政策对核心产品伊可新需求的强劲拉动以及成功的提价策略。公司积极布局儿童大健康产品线,通过母婴事业部和新品推广,有望在辅食、洗护等领域实现业务规模的快速增长。预计未来2-3年公司业绩将持续保持高增长态势,达因制药营收和业绩增长率均有望维持在较高水平。鉴于其强劲的增长潜力和市场地位,报告维持“强烈推荐”的投资评级,但同时提示了伊可新销售和业务拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用