皓元医药(688131)

事件内容:8月25日盘后,公司披露2022年半年报,2022H1公司实现营业收入6.21亿元,同比增长36.52%;实现归属于母公司的净利润1.16亿,较同期增长22.51%。

2022H1公司虽然受到了上海疫情冲击,但公司业绩依旧保持较快增长;同时,22Q2公司季度业绩还略有边际提升迹象。2022年上半年,虽然公司地处疫情“震中”上海、正常的生产经营活动受到了疫情冲击,但公司依旧基本完成了既定工作目标,保持了业绩的平稳增长;报告期内,公司实现营业收入同比增长36.52%,实现归母净利润同比增长22.51%、扣非后归母净利润同比增长17.4、剔除股权激励归母净利润同比增长36.93%。同时,以2022Q2单季度来看,公司业绩呈现季度环比改善的趋势;Q2当季公司实现营业收入3.2亿元、同比增长39.95%,实现归母净利润0.54亿元、同比增长32.39%;比较2022Q1公司收入同比增长33.02%、归母净利润同比增长15.06%,Q2单季业绩增长提速。

分子砌块或是公司上半年业绩快速增长的主要推手;公司通过自研和外延并购等多种方式加快构建产品库和延伸产品管线,预计有望继续夯实公司在前端分子砌块领域的领先优势。2022H1,分产品看,公司分子砌块和工具化合物业务实现营业收入3.84亿元、同比增长59.86%;原料药及中间体业务实现收入2.33亿元、同比增长10.14%,可能来说,分子砌块是公司上半年业绩快速增长的主要推手。而对于分子砌块的高增长,我们猜测或与公司持续构建产品库及延伸产品管线有关;1)公司已完成约16,000种产品的自主研发、合成,累计储备超7.1万种分子砌块和工具化合物;同时,根据公司公开的投资者活动记录表,公司希望分子砌块以每年新增2万种的速度增加,尽快达到10万种以上,工具化合物产品数在原有高基数的基础上保持每年10%-20%的增速;2)公司2021年10月公告收购欧创基因股权,欧创基因拥有多重PCR技术、目标基因富集技术、核苷酸修饰与基因合成等多项技术,可为公司在生物管线的布局奠定基础;截至2022年上半年报告期末,报告期末,公司已累计形成了重组蛋白、抗体等各类生物大分子超过2,800种。

原料药及中间体后端业务发展趋势向好,伴随着公司相关生产基地建设项目逐渐建成投产,成长预期或有望得到提振。1)公司后端业务结构更为优化,创新药CDMO占比提升。其中,仿制药领域,2022年上半年实现收入0.94亿元,在后端业务中占比40.28%;而创新药领域,当期则实现收入1.39亿元,在后端业务中占比59.72%,同比增长达到66.69%。截至报告期末,公司在创新药CDMO业务中累计承接了234个项目,部分产品已进入临床Ⅱ期、临床Ⅲ期或者新药上市申报阶段。2)公司特色ADC项目拓展良好。根据公司中报披露,ADC项目数55个,合作客户超过380家、同比增长61.92%,销售收入同比增长69.52%;其中,报告期内,公司已经协助客户完成IND/NDA申报7个。3)公司后端产能即将释放。自主筹建的首个原料药产业化基地项目马鞍山一期正积极推进,其中1个生产车间已处于试生产准备阶段,其他生产车间将陆续分批完工;马鞍山研发中心新建的两条ADC产线计划于今年9月初投入运营;正在进行外延并购的药源,拥有多个GMP原料药公斤级实验室以及五个独立的制剂D级洁净车间。

22H1公司研发投入强度明显加大,或为未来业务继续快速发展奠定基础。从2022年上半年来看,公司当期研发投入为8271.74万元、较去年同期增长91.8%,远超当期公司收入增长;2022H1公司研发费用占收入比重上升至13.31%、较去年同期提升约3.83个百分点。依托高强度的研发,公司上海研发中心升级建设项目、安徽皓元生物医药研发中心建设项目、安徽合肥研发中心、山东烟台研发中心、上海生化生物研发中心、上海创新药CDMO创制研究中心、南京晶型研究中心等已陆续投入运营,马鞍山生物医药公共服务平台也于今年7月成功获得CNAS实验室认可证书;在研项目30个,涵盖抗肿瘤、糖尿病治疗、心脑血管治疗、神经系统治疗等多个关键领域。

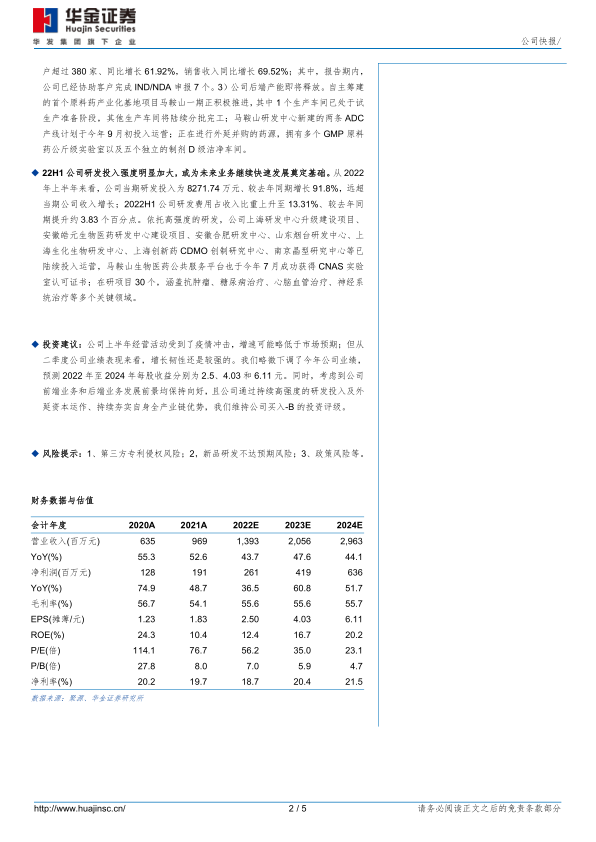

投资建议:公司上半年经营活动受到了疫情冲击,增速可能略低于市场预期;但从二季度公司业绩表现来看,增长韧性还是较强的。我们略微下调了今年公司业绩,预测2022年至2024年每股收益分别为2.5、4.03和6.11元。同时,考虑到公司前端业务和后端业务发展前景均保持向好,且公司通过持续高强度的研发投入及外延资本运作、持续夯实自身全产业链优势,我们维持公司买入-B的投资评级。

风险提示:1、第三方专利侵权风险;2,新品研发不达预期风险;3、政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用