皓元医药(688131)

投资要点

事件内容:10月27日盘后,公司披露2022年三季报,前三季度公司实现营业收入9.70亿元,同比增长39.38%;实现归属于母公司的净利润1.58亿,较同期增长9.63%。

22Q3公司收入和净利润增速指标出现相反的变化趋势。2022年前三季度,公司营业收入较上年同期增长39.38%,归属于母公司净利润同比增长9.63%,剔除股权激励影响后、归属于上市公司股东的净利润同比增长25.49%。同时,单季度增速变化来看,22Q3公司实现营业收入3.49亿元、同比增长44.77%,实现归属于母公司净利润0.41亿元、同比下滑15.34%;比较22Q2单季度收入增速39.95%、归母净利润增速32.39%,Q3单季收入增速继续提速、而归母净利润增速则出现环比向下迹象。

分产品结构来看,分子砌块和创新药CDMO业务依旧延续较快增长态势,并推动公司收入端保持向好。2022年前三季度,分具体产品看,公司分子砌块实现收入1.78亿元、同比增长75.60%,工具化合物实现收入4.23亿元、同比增长45.30%,创新药CDMO实现收入2.14亿元、同比增长67.69%;仿制药原料药实现收入1.47亿元、同比下降14.15%;比较来看,分子砌块和创新药CDMO业务的快速发展是公司收入业绩实现较快增长的重要来源。其中,1)分子砌块上,产品种类和产品数量不断增长;根据中报,公司已完成约1.6万种产品的自主研发、合成,累计储备超7.1万种分子砌块和工具化合物;同时,公司2021年10月公告收购欧创基因股权,新增生物管线布局,截至22年中期,公司已累计形成了重组蛋白、抗体等各类生物大分子超过2800种;2)创新药CDMO上,特色ADC项目拓展良好,承接项目逐渐推进;根据中报,公司已经协助客户完成7个ADC药物IND/NDA申报,同时,截至中报期末,公司在创新药CDMO业务中累计承接了234个项目,部分产品已逐渐进入临床Ⅱ期、临床Ⅲ期或者新药上市申报阶段。

22Q3,公司毛利率环比下降及研发、人员等费用端延续高投入,使得在收入端保持稳定快速增长背景下,净利润增速却呈现边际放缓。1)单季度毛利率来看,22Q1-22Q3单季毛利率依次为57.48%、55.13%、48.03%,22Q3单季度毛利率较上期环比下降约7.1个百分点。我们倾向于认为,毛利率下滑或与公司新增产线投产有关、带来了相关折旧等成本端上升;最新三季报显示,公司固定资产从半年报的2.5亿上升至3.7亿,预计报告期有1.2亿的在建工程转固;截至最新,公司在建工程尚有4.2亿,四季度或仍将有新增产能将陆续投产。2)从研发费用来看,Q3单季公司研发费用同比增长128.1%,较Q2单季研发费用同比增长97.1%,研发费用增长加速;可能来说,报告期内,随着合肥、烟台、上海生化、上海CDMO创制研究中心的投入运营,技术人员数量增加及在研项目推进,公司研发呈现加速高投入迹象;3)从管理费用来看,Q3单季公司管理费用0.44亿、同比增长53.4%,比较Q2单季管理费用同比增长19.3%明显提升,预计在人员扩张和股权激励的共同影响下,公司管理费用也呈现加速增长。

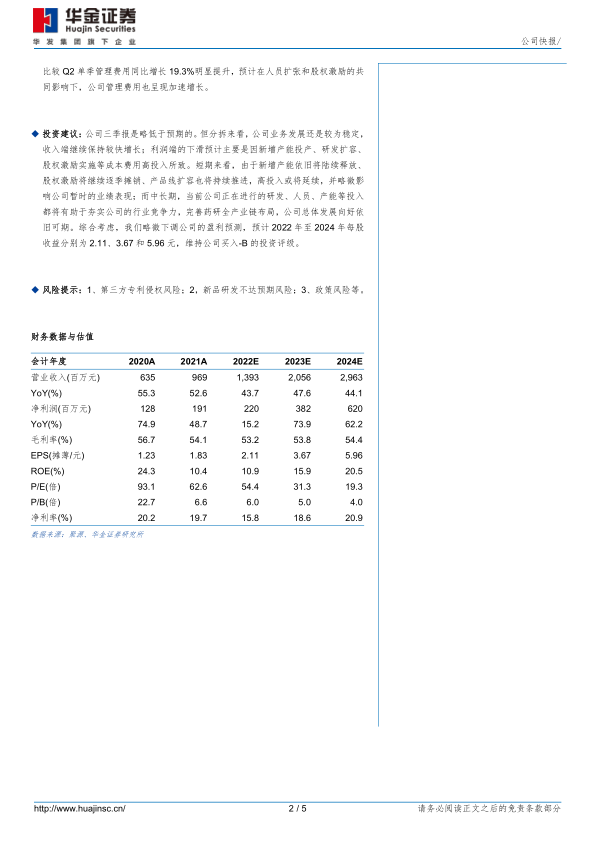

投资建议:公司三季报是略低于预期的。但分拆来看,公司业务发展还是较为稳定,收入端继续保持较快增长;利润端的下滑预计主要是因新增产能投产、研发扩容、股权激励实施等成本费用高投入所致。短期来看,由于新增产能依旧将陆续释放、股权激励将继续逐季摊销、产品线扩容也将持续推进,高投入或将延续,并略微影响公司暂时的业绩表现;而中长期,当前公司正在进行的研发、人员、产能等投入都将有助于夯实公司的行业竞争力,完善药研全产业链布局,公司总体发展向好依旧可期。综合考虑,我们略微下调公司的盈利预测,预计2022年至2024年每股收益分别为2.11、3.67和5.96元,维持公司买入-B的投资评级。

风险提示:1、第三方专利侵权风险;2,新品研发不达预期风险;3、政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用