中心思想

药明康德核心竞争力与市场地位

药明康德作为全球领先的CRDMO(合同研究、开发与生产组织)平台,凭借其开创性的业务模式和持续的行业龙头地位,展现出强大的核心竞争力。尽管面临行业需求放缓和宏观经济挑战,公司通过聚焦非新冠业务的增长和新兴技术领域的战略布局,实现了稳健的业绩增长。其多元化的服务能力和一体化平台优势,使其在全球医药研发外包市场中保持领先地位。

多元化业务驱动与未来增长潜力

报告强调,药明康德的增长动力正从传统业务向新兴高增长领域转移。TIDES(寡核苷酸及多肽)业务的强劲增长,以及在CGT(细胞与基因治疗)和DDSU(国内新药研发服务)领域的积极布局和显著成果,共同构成了公司未来业绩增长的重要引擎。这些新兴业务不仅拓宽了公司的服务范围,也提升了其在创新药研发全产业链中的价值创造能力,为长期发展奠定了坚实基础。

主要内容

常规业务稳健发展,非新冠在手订单增速稳健

2023年整体业绩回顾

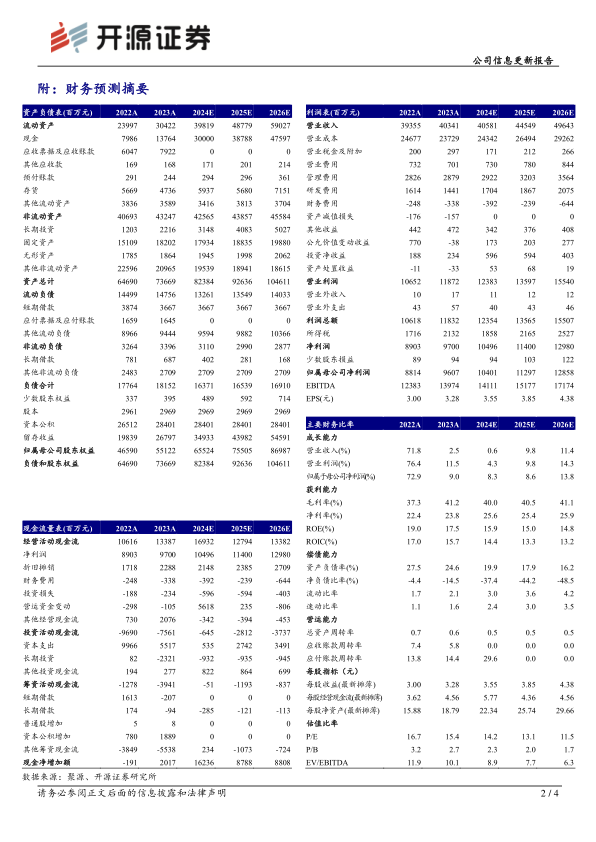

2023年,药明康德实现了营收403.41亿元,同比增长2.5%。剔除新冠商业化项目后,营收同比大幅增长25.6%,显示出公司常规业务的强劲内生增长动力。归属于母公司股东的净利润达到96.07亿元,同比增长9.0%;扣除非经常性损益后的归母净利润为97.48亿元,同比增长16.8%。这表明公司在核心业务领域的盈利能力持续提升。

从季度表现来看,2023年第四季度公司营收为107.99亿元,同比略有下滑1.5%;归母净利润15.30亿元,同比增长6.6%;扣非归母净利润20.38亿元,同比增长0.5%。尽管Q4营收略有波动,但净利润仍保持增长,体现了公司在成本控制和运营效率方面的能力。

非新冠业务的强劲增长与订单表现

公司业绩增长的亮点在于非新冠业务的显著扩张。2023年,剔除新冠商业化项目后,公司在手订单同比增长近18%,为未来业绩增长提供了坚实保障。这反映了全球医药研发需求向非新冠领域回归的趋势,以及药明康德在该领域强大的市场竞争力。

盈利预测调整与估值分析

考虑到行业需求放缓的宏观环境,开源证券对药明康德2024-2025年的盈利预测进行了下调,并新增了2026年的盈利预测。预计2024-2026年归母净利润分别为104.01亿元、112.97亿元和128.58亿元(原预计2024/2025年为125.08亿元/163.41亿元)。相应的,每股收益(EPS)预计为3.55元、3.85元和4.38元。

基于当前股价50.33元,公司对应的市盈率(PE)分别为14.2倍(2024E)、13.1倍(2025E)和11.5倍(2026E)。尽管盈利预测有所调整,但鉴于药明康德在CRDMO业务模式上的开创性以及持续保持的行业龙头地位,分析师维持了“买入”的投资评级。

TIDES等新兴业务增长强劲,测试及生物学业务稳健发展

化学业务的结构性增长

2023年,药明康德的化学业务实现营收291.71亿元,同比增长1.1%。若剔除新冠商业化项目的影响,化学业务的营收同比大幅增长36.1%,显示出其在非新冠领域的强劲增长势头和市场需求。这表明公司在传统化学研发和生产服务方面,通过优化客户结构和项目组合,实现了高质量的增长。

TIDES业务的爆发式增长与产能扩张

公司积极拓展寡核苷酸及多肽等新兴业务,其中TIDES业务表现尤为突出。2023年,TIDES业务收入达到34.1亿元,同比增长高达64.4%。截至2023年12月末,TIDES在手订单同比强劲增长226%,预示着该业务未来将继续保持高速增长。为了满足日益增长的市场需求,公司已于2024年1月投入使用32000L多肽新产能,进一步巩固了其在该领域的竞争优势。

测试与生物学业务的协同支撑

药明康德拥有全球最大的药物发现生物学平台和实力强劲的综合分析测试平台。这些平台为公司的化学业务提供了强有力的协同支撑。2023年,测试业务实现营收65.4亿元,同比增长14.4%;生物学业务实现营收25.5亿元,同比增长3.1%。此外,公司的临床CRO(合同研究组织)与SMO(现场管理组织)业务也持续发力,为客户提供全面的药物研发支持,进一步增强了公司一体化服务的竞争力。

前瞻性布局CGT业务,DDSU业务已有3款为客户研发的新药获批上市

CGT业务的战略布局与进展

药明康德前瞻性布局细胞与基因治疗(CGT)业务,并已取得显著进展。2023年,CGT业务实现营收13.1亿元,同比增长0.1%。公司已成功助力多个CGT项目提交生物制品上市许可申请(BLA),并在2024年2月迎来了第2个商业化产品的获批。这表明药明康德在CGT这一前沿领域具备从研发到商业化生产的全链条服务能力,并逐步实现商业化突破。

DDSU一体化新药研发服务模式的成果

自2013年起,药明康德开始布局国内新药研发业务(DDSU),旨在打造以IP创造为核心的一体化新药研发服务模式。该模式旨在帮助客户高效推进新药研发进程。2023年,公司为客户完成了18个项目的IND(新药临床试验申请)申报,并获得了25个项目的临床试验批件(CTA)。更值得一提的是,公司为客户研发的3款新药已获批上市,另有2款新药处于NDA(新药上市申请)阶段。这些成果充分证明了药明康德DDSU业务模式的成功及其在新药研发领域的强大赋能作用。

总结

药明康德在2023年展现出稳健的经营韧性和强劲的内生增长动力。尽管整体营收增速受新冠商业化项目影响,但剔除该因素后,常规业务实现了25.6%的显著增长,且非新冠在手订单同比增长近18%,为未来业绩奠定基础。公司在TIDES业务上表现尤为突出,营收同比增长64.4%,在手订单更是强劲增长226%,并已通过新增产能积极响应市场需求。同时,测试和生物学业务作为核心支撑,持续为化学业务提供协同效应。在前瞻性布局方面,CGT业务已助力多个项目进入BLA阶段并有商业化产品获批,而DDSU业务则已成功推动3款客户研发新药上市,彰显了其一体化新药研发服务模式的成效。尽管分析师基于行业需求放缓调整了未来盈利预测,但药明康德凭借其CRDMO模式的行业领导地位和多元化业务的增长潜力,仍被维持“买入”评级,预示着其长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用