药明康德(603259)

事件:药明康德发布2024年中报。公司2024H1实现收入172.41亿元(同比-8.64%),归母净利润42.40亿元(同比-20.2%),扣非归母净利润44.14亿元(同比-8.33%),经调整Non-IFRS净利润43.72亿元(同比-14.2%),经营活动现金流净额为49.66亿元(同比-11.29%)。2024年Q2实现收入92.59亿元(同比-6.55%),归母净利润22.98亿元(同比-26.94%),扣非归母净利润23.80亿元(同比-17.73%),经调整Non-IFRS净利润24.6亿元(同比-10.64%)。

点评:

盈利能力小幅降低,费用率相对稳定。利润率方面,2024H1公司实现综合毛利率39.37%(-1.1pp),归母净利率24.59%(-3.6pp),扣非归母净利率25.60%(+0.4pp),经调整Non-IFRS净利率为25.35%(-1.7pp),公司经营效率持续提升,但受到项目组合变化以及市场的综合影响利润率有所降低;费用率方面,2024H1期间费用率为9.3%(-0.3pp),其中销售/管理/研发/财务费用率分别为2.1%(+0.2pp)/7.0%(+0.3pp)/3.7%(+0.2pp)/-3.5%(-1.0pp),整体费用率保持相对稳定。?多业务协同驱动公司发展,受行业环境影响增速有所下滑。2024年上半年,五大板块业务细节如下,1)Chemistry:实现收入122.1亿(-9.34%),剔除新冠业务后同比增长2.1%,其中D&M相关收入73.9亿元(-23.6%)、剔除新冠业务后D&M同比降低2.7%,公司预计全年保持正增长。TIDES(多肽及寡核苷酸等)收入20.8亿元,同比增长57.2%,2024年1月,公司多肽固相合成反应釜体积增加至3.2WL,我们预计产能增长有望推动收入增长。2)Testing:实现收入30.2亿(-2.35%),其中实验室分析及测试服务收入21.2亿(-5.4%),临床CRO及SMO收入8.9亿(+5.8%)、单SMO收入增长20.4%。3)Biology:实现收入11.7亿(-5.17%),新分子种类相关收入增长8.1%,占生物学收入比例提升至29.0%。4)ATU:全年收入5.7亿(-19.43%),收入降低主要系商业化项目仍处于放量早期、部分项目延迟或因客户原因取消、新签订单受美国拟议法案影响有所不足等因素影响。5)DDSU:实现收入2.6亿(-24.80%)。

维持原有业绩指引,提质增效回报股东。尽管面临外部环境的不确定性,公司仍维持原有的业绩指引:预计2024年收入可达到人民币383-405亿元,剔除特定商业化生产项目后将保持正增长(预计增长率为2.7%-8.6%)。公司持续提升全球运营能力及规模、不断提升资产利用效率:2023年,公司GLP资质设施总计新增2Wm2;2024年1月,多肽固相合成反应釜总体积增加至3.2WL;2024年5月,新加坡的研发及生产基地正式开工建设。自2018年上市以来,公司累计分红总计92亿元,位居行业头部;2014年1月以来,公司先后完成价值13亿港币的H股回购和20亿人民币的A股回购,并已全部完成股份注销,累计注销股份占截至目前公司总股本的1.97%。回购及注销金额排名A股上市公司前列。公司持续增强综合实力,提升业绩表现,维护公司价值和股东权益。

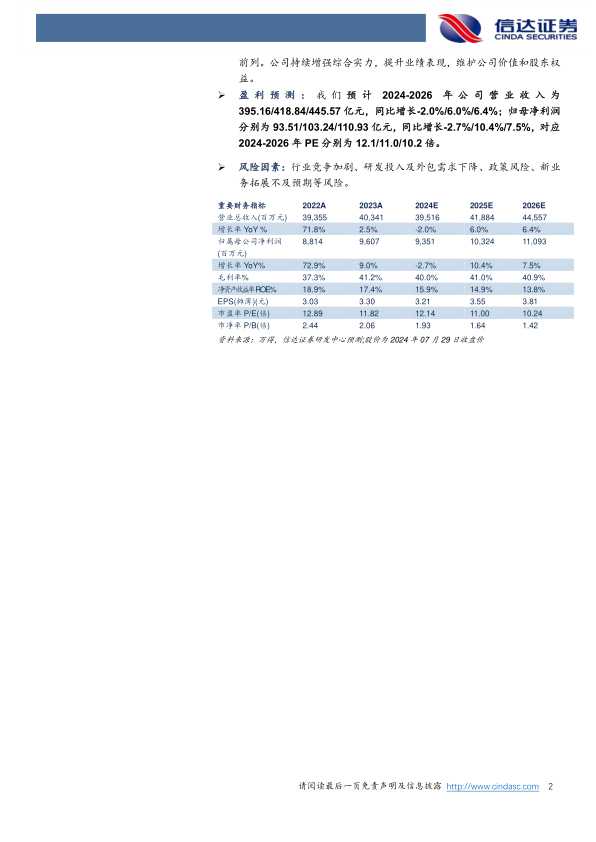

盈利预测:我们预计2024-2026年公司营业收入为395.16/418.84/445.57亿元,同比增长-2.0%/6.0%/6.4%;归母净利润分别为93.51/103.24/110.93亿元,同比增长-2.7%/10.4%/7.5%,对应2024-2026年PE分别为12.1/11.0/10.2倍。

风险因素:行业竞争加剧、研发投入及外包需求下降、政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用