迈克生物(300463)

投资要点

事件:公司2021H1实现营收19.60亿元,同比增长34.97%;归母净利润5.32亿元,同比增长71.36%;扣非归母净利润5.25亿元,同比增长71.58%;经营性现金流净额4.48亿元,同比增长173.86%。

2021H1业绩高速增长,新冠检测+常规业务双轮驱动:公司2021H1业绩表现良好,其中新冠核酸检测产品实现销售收入4.51亿元,同比增长133.49%,常规业务(包含生化、免疫、临检)整体实现同比增长59.52%,业绩符合我们的预期。分业务看,2021年公司实现自主产品销售收入11.57亿元,同比增长74.34%,代理产品销售收入7.84亿元,同比增长2.32%,自主产品在营收结构中占比达59.01%,同比增加近13个百分点。公司主要业绩驱动力来自常规业务恢复下的各平台销售收入增加以及新冠检测收入的持续增量贡献。

化学发光业务引领增长,量值溯源能力全国一流。自切换为直接化学发光方法学以来,公司直接化学发光平台下全自动化学发光免疫分析仪i1000、i3000单机、i3000联机流水线已形成了产品系列化、自动化,此外直接化学发光平台下配套试剂已增加至54项,产品性能尤其是传染病、甲功、肿瘤标志物、心肌等项目上获得了较高的临床评价,仪器装机速度显著提升。同时公司量值溯源能力优秀,2021H1参加国际、国内参考方法能力验证共计48项,其中RELA国际能力验证36项,卫生部临床检验中心能力验证12项,完成校准品溯源报告1757份、质控品定值报告768份。优异的产品性能配合装机量与单产提升,我们预计化学发光业务未来将继续引领公司业绩成长。

加强研发,构建齐全IVD产品矩阵。2021年,公司继续贯彻“全产品线、全产业链”的布局,持续推进各技术平台系统化、重点产品系列化进程,努力实现医学实验室自动化。截止2021H1,公司研发中心7大研发技术平台共计784名研发人员,在研项目609项。报告期内,公司研发投入1.11万元,同比增长21.81%,研发投入占自产产品收入比重为9.61%,当期研发成果转化取得新产品注册证27项。同时2021H1公司新增产品27项,重点发布了LABASF9000全自动血液分析流水线和LABASF9000X全自动血液分析工作站,与中低速5系仪器、高速8系仪器组成血液检测系列化产品。持续研发投入与新产品的不断迭代升级不断完善公司产品矩阵,使得未来保持强劲增长动力。

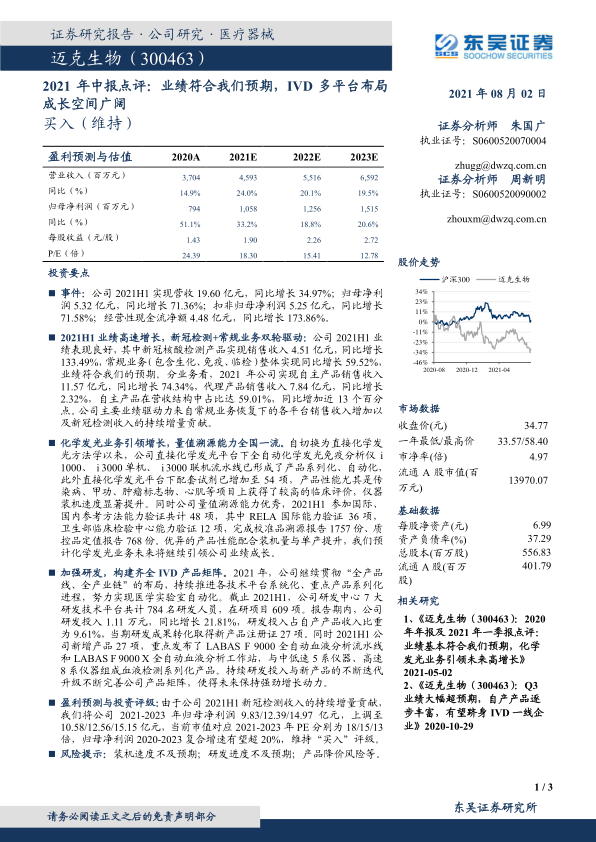

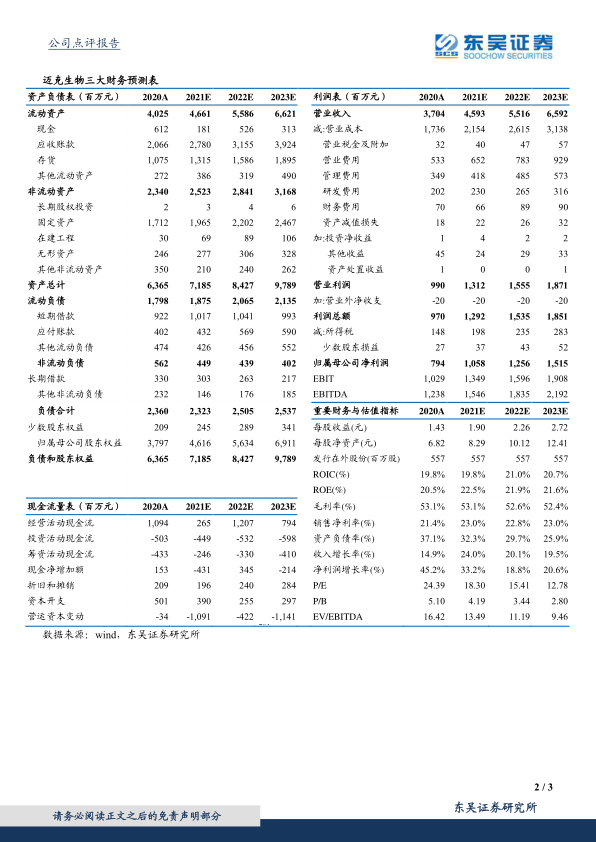

盈利预测与投资评级:由于公司2021H1新冠检测收入的持续增量贡献,我们将公司2021-2023年归母净利润9.83/12.39/14.97亿元,上调至10.58/12.56/15.15亿元,当前市值对应2021-2023年PE分别为18/15/13倍,归母净利润2020-2023复合增速有望超20%,维持“买入”评级。

风险提示:装机速度不及预期;研发进度不及预期;产品降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用