乐普医疗(300003)

投资要点

事件:2020年前三季度实现营业收入63.9亿元,同比增长8.6%;实现归母净利润19.7亿元,同比上升22.4%;实现扣非后归母净利润16亿元,同比上升20.2%。

Q3显著反弹,非经常性损益大幅提升业绩:分季度看,公司Q3单季度实现营业收入21.5亿元,同比增长9.7%;实现归母净利润8.3亿元,同比增长82.3%;实现扣非净利润4.8亿元,同比上升17.8%。三季度公司非经常性损益为3.8亿元,主要源于公司持有的君实生物股权的公允价值变动收益为4.9亿元以及公司因在三个子公司实施股权激励机会对应估算的股份支付费用1.3亿元。前三季度公司销售费用为12.6亿元,同比减少14.5%,销售费用率为19.71%,同比下降5.34个百分点;管理费用为5.6亿元,同比增长8.4%,管理费用率为8.77%,同比下降0.02个百分点;研发费用为4.7亿元,同比增长30.6%,研发费用率为7.29%,同比上升1.22个百分点,主要系公司加快了医疗器械产品和人工智能技术的研发力度;财务费用为2.1亿元,同比减少1.7%,财务费用率为3.24%,同比下降0.33个百分点。

植入器械恢复良好,抗疫产品推动器械板块高增长:年初受新冠肺炎疫情影响,植入器械和医疗服务整体业绩较同期大幅下降。进入二季度随着国内新冠肺炎疫情的好转,植入器械和医疗服务已呈现良好的增长态势;新冠疫情相关产品的出口也贡献了相应的业绩,Q3单季度器械相关收入同比增长37%,我们预计随着海外疫情持续和国内医院手术正常化,器械板块高增速有望持续。药品业务,集采销售额由于价格显著降低而下降,但零售市场仍保持了稳定的增长,预计随着公司在零售市场的发力,集采给公司的负面影响将会逐步淡化,药品板块收入有望企稳回升。

重磅产品陆续获批,看好公司未来前景:公司在泛心血管领域深耕多年,实现了器械+药品+服务等全方位布局,渠道和品牌优势显著。前三季度切割球囊、药物球囊和左心室封堵器等重磅产品陆续获批,将进一步巩固公司在心血管领域的优势地位,并有望凭借公司心血管渠道迅速放量,打开公司未来成长空间。

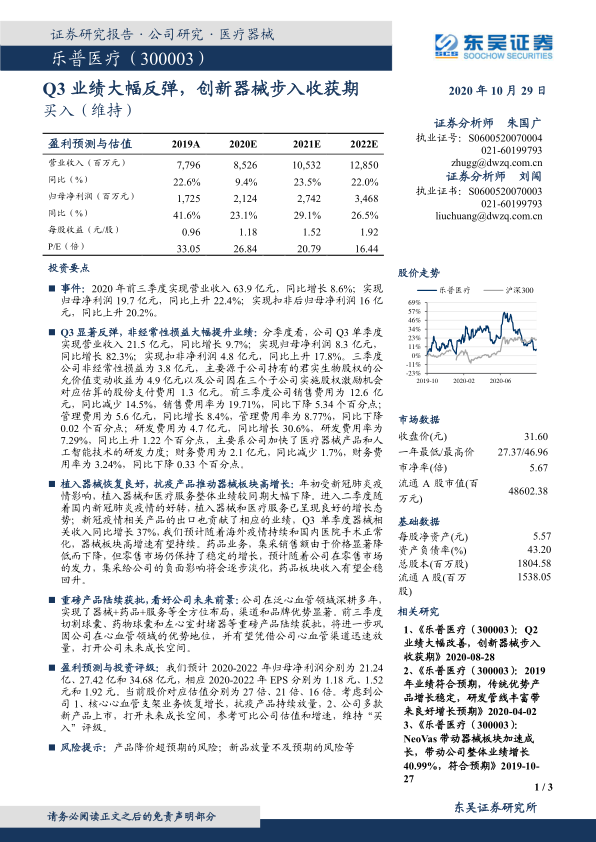

盈利预测与投资评级:我们预计2020-2022年归母净利润分别为21.24亿、27.42亿和34.68亿元,相应2020-2022年EPS分别为1.18元、1.52元和1.92元。当前股价对应估值分别为27倍、21倍、16倍。考虑到公司1、核心心血管支架业务恢复增长,抗疫产品持续放量,2、公司多款新产品上市,打开未来成长空间,参考可比公司估值和增速,维持“买入”评级。

风险提示:产品降价超预期的风险;新品放量不及预期的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用