海泰新光(688677)

事件: 2022 年前三季度,公司实现营收 3.76 亿元,同比增长 10.77%;实现归母净利 1.18 亿元,同比下降 15.5%;实现扣非归母净利 1.11 亿元,同比下降14.19%。其中,第三季度公司实现营收 1.08 亿元,同比下降 24.4%;实现归母净利 0.29 亿元,同比下降 51.9%;实现扣非归母净利 1.11 亿元,同比下降14.19%。

公司三季度收入受客户新旧两代产品迭代影响,股权支付和联营企业投资损失使公司利润下滑。 去年三季度公司客户为新产品上市备货,内窥镜镜体发货量增加致基数较高,今年三季度受客户产品迭代影响导致内窥镜镜体发货短期需求下降致使公司营收同比下降; 利润端,前三季度净利润下滑主要受股份支付和联营企业投资损失影响。剔除这两个因素影响,公司归母净利润和扣非归母净利润同比增加 2.40%和 5.20%。第三季度利润同比下降较大主要受营业收入、汇兑收益、理财收益同比减少以及股份支付、联营企业投资损失增加等因素综合影响。

史赛克 1788 平台上市,看好公司 Q4 订单放量:今年 9 月史赛克新一代 1788手术摄像系统正式上市。 该系统可以为手术室带来了更宽的色域,可见颜色增加 62.5 倍;该款摄像机还改善了血流和关键解剖结构的可视化,并可以对多个光学成像剂进行可视化操作。 1788 平台中的核心部件,包括光源模组、镜体和适配器/镜头,均由公司提供。 1788 平台的上市推广将带动公司海外订单,四季度有望快速放量。

公司整机业务三轮驱动稳步推进, 自有品牌第二代整机有望四季度获批上市。 联营子公司国药新光的 4K 超高清内窥镜系统于 2023 年 10 月获批,后与四川、贵州等省签署合作协议。中国史赛克赛镜 TS88 4K 荧光内窥镜系统于2023 年 9 月获批上市。 公司自主品牌第二代整机有望在今年第四度获批上市,将成为公司的主力机型。针对第二代整机,公司在山东省内和全国开始进行经销商招商与筛选。

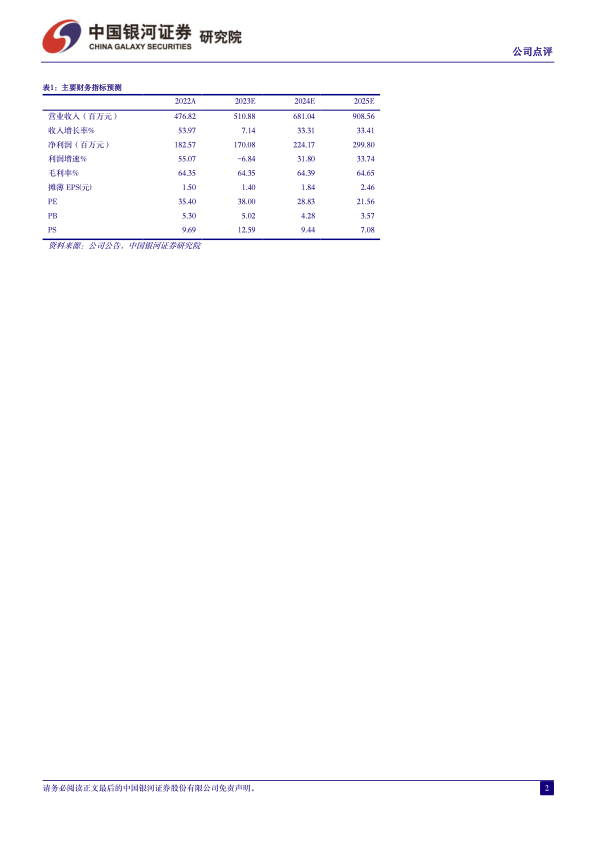

投资建议: 公司作为国内领先的医用内窥镜器械和光学产品生产商,具备从系统设计、光机设计到光学加工、光学镀膜、精密机械封装再到部件装配和系统集成的完备产业链,有望持续受益于高端医疗设备国产替代大趋势。我们看好公司在医疗“新基建”大背景下的发展前景,预测 2023-2025 年营业收入为5.11/6.81/9.09 亿 元 , 归 母 净 利 润 为 1.70/2.24/3.00 亿 元 , 对 应 EPS 为1.40/1.84/2.46 元,对应 PE 为 38/29/22 倍,给予“谨慎推荐”评级。

风险提示: 海外需求锐减的风险、国产替代进程不及预期的风险、关键技术被卡脖子的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用