海泰新光(688677)

事件:10月25日,公司发布2024年第三季度报告,2024年前三季度实现营业收入3.19亿元,同比下降15.30%;归母净利润0.97亿元,同比下降17.60%;扣非归母净利润0.89亿元,同比下降19.60%;经营性现金流量净额0.92亿元,同比下降16.07%。

其中,2024年第三季度营业收入0.98亿元,同比下降9.39%;归母净利润0.27亿元,同比下降7.00%;扣非归母净利润0.25亿元,同比下降2.79%;经营性现金流量净额0.28亿元,同比下降2.37%。

短期受美国大客户订单周期影响,三季度海外业务整体进展顺利2024年前三季度,公司收入同比下滑,主要受美国大客户持续降库存、放缓了从公司进货节奏的影响。2024年第三季度,对美国大客户的销售收入同比降幅环比2024年第一、二季度有所收窄;且从该客户2024上半年的公开资料看,其新一代内窥镜系统销售持续增长。公司作为其相关部件的唯一供应商,预计随着该客户库存量下降到较低水平后,公司的发货将逐步回升。

2024年第三季度,公司海外业务布局持续推进。2024年7月,公司美国内华达子公司通过美国客户的认证,开始接受美国大客户的内窥镜订单。公司为该客户开发的4毫米宫腔镜已经量产,从2024年6月开始批量发货。2.9毫米的膀胱镜正处于试生产阶段,试生产结束后将进入量产。随着公司与海外客户的合作范围向泌尿、妇科拓展,公司海外业务收入有望进一步提升。

公司鼻窦镜产品获得注册证,小镜种布局加速完善

2024年8月23日,公司的鼻窦镜产品获得了国家药监局审批的二类医疗器械注册证,标志着公司小镜种布局也正在取得突破。公司的小镜种为针对泌尿科、妇科以及头颈外科开发的宫腔镜、膀胱镜、鼻窦镜等内窥镜产品,小镜种布局有望推动公司在妇科、头颈外科等专科的品牌建设和业务发展。另外,公司整机设备的销售延续半年度增长趋势,同比增长显著。

期间费用率控制良好,盈利能力持续提升

2024年前三季度,公司的综合毛利率同比上升1.64pct至65.74%。销售费用率、管理费用率、研发费用率、财务费用率分别为4.91%、11.86%、14.80%、-1.37%,同比变动幅度分别为+1.43pct、+1.75pct、+0.39pct、-0.15pct。综合影响下,公司整体净利率同比减少0.52pct至30.26%。

其中,2024年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为69.44%、5.51%、13.99%、16.63%、1.31%、27.11%,分别变动+5.38pct、+1.21pct、+1.73pct、-1.57pct、+1.80pct、+1.20pct。其中,第三季度毛利率提升幅度较大,我们预计主要受产品结构变动影响,高毛利产品发货占比增加所致。

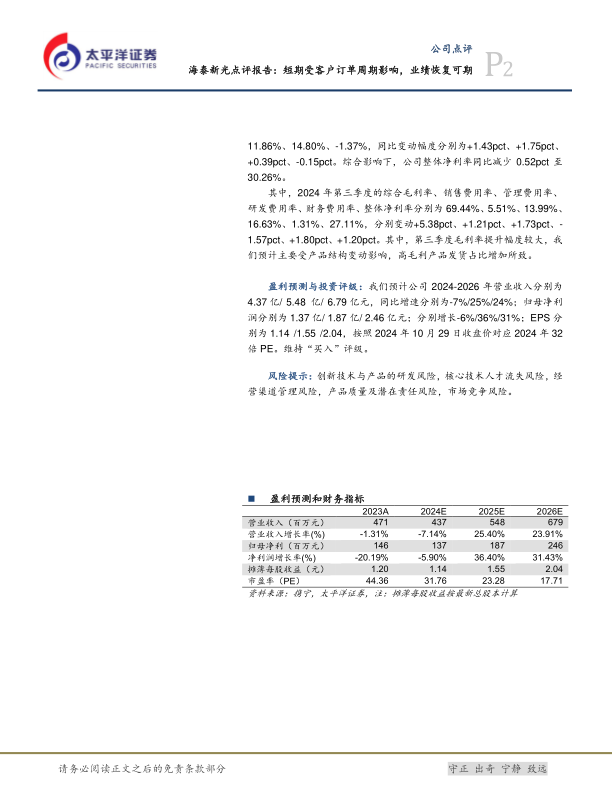

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为4.37亿/5.48亿/6.79亿元,同比增速分别为-7%/25%/24%;归母净利润分别为1.37亿/1.87亿/2.46亿元;分别增长-6%/36%/31%;EPS分别为1.14/1.55/2.04,按照2024年10月29日收盘价对应2024年32倍PE。维持“买入”评级。

风险提示:创新技术与产品的研发风险,核心技术人才流失风险,经营渠道管理风险,产品质量及潜在责任风险,市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用