伟思医疗(688580)

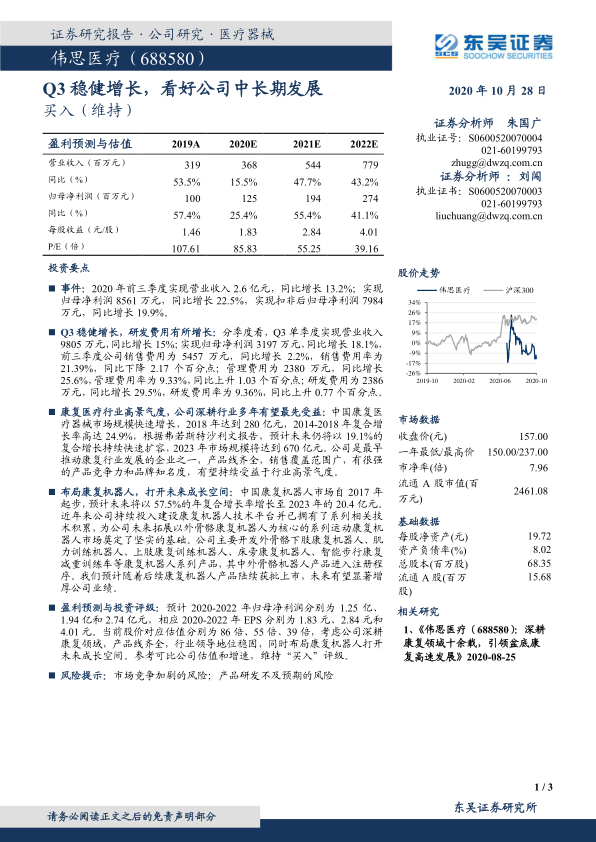

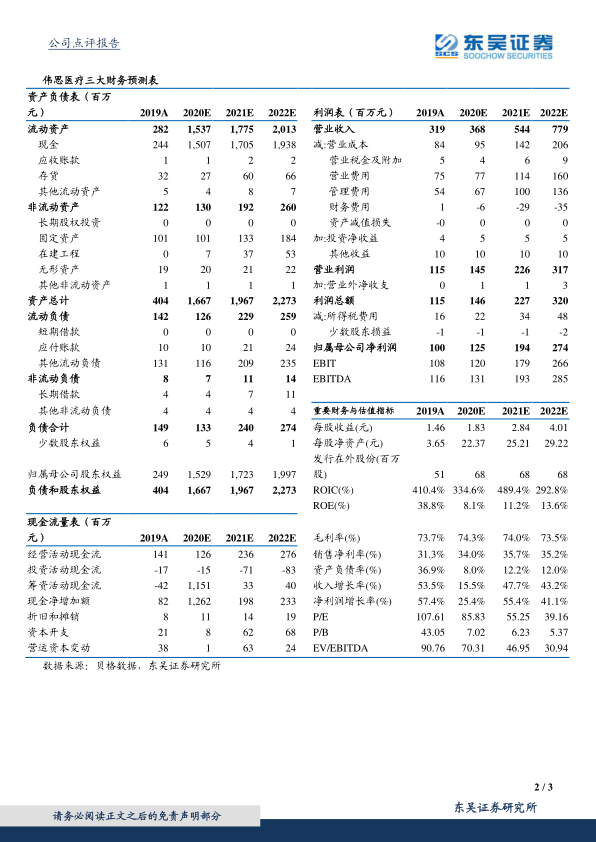

事件:2020年前三季度实现营业收入2.6亿元,同比增长13.2%;实现归母净利润8561万元,同比增长22.5%,实现扣非后归母净利润7984万元,同比增长19.9%。

Q3稳健增长,研发费用有所增长:分季度看,Q3单季度实现营业收入9805万元,同比增长15%;实现归母净利润3197万元,同比增长18.1%,前三季度公司销售费用为5457万元,同比增长2.2%,销售费用率为21.39%,同比下降2.17个百分点;管理费用为2380万元,同比增长25.6%,管理费用率为9.33%,同比上升1.03个百分点;研发费用为2386万元,同比增长29.5%,研发费用率为9.36%,同比上升0.77个百分点。

康复医疗行业高景气度,公司深耕行业多年有望最先受益:中国康复医疗器械市场规模快速增长,2018年达到280亿元,2014-2018年复合增长率高达24.9%,根据弗若斯特沙利文报告,预计未来仍将以19.1%的复合增长持续快速扩容,2023年市场规模将达到670亿元。公司是最早推动康复行业发展的企业之一,产品线齐全,销售覆盖范围广,有很强的产品竞争力和品牌知名度,有望持续受益于行业高景气度。

布局康复机器人,打开未来成长空间:中国康复机器人市场自2017年起步,预计未来将以57.5%的年复合增长率增长至2023年的20.4亿元。近年来公司持续投入建设康复机器人技术平台并已拥有了系列相关技术积累,为公司未来拓展以外骨骼康复机器人为核心的系列运动康复机器人市场奠定了坚实的基础。公司主要开发外骨骼下肢康复机器人、肌力训练机器人、上肢康复训练机器人、床旁康复机器人、智能步行康复减重训练车等康复机器人系列产品,其中外骨骼机器人产品进入注册程序。我们预计随着后续康复机器人产品陆续获批上市,未来有望显著增厚公司业绩。

盈利预测与投资评级:预计2020-2022年归母净利润分别为1.25亿、1.94亿和2.74亿元,相应2020-2022年EPS分别为1.83元、2.84元和4.01元。当前股价对应估值分别为86倍、55倍、39倍,考虑公司深耕康复领域,产品线齐全,行业领导地位稳固,同时布局康复机器人打开未来成长空间。参考可比公司估值和增速,维持“买入”评级。

风险提示:市场竞争加剧的风险;产品研发不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用