伟思医疗(688580)

事件:公司发布2024年中报,2024年上半年实现营业收入1.92亿元(yoy-12.84%),实现归母净利润0.50亿元(yoy-29.67%),扣非归母净利润0.43亿元(yoy-33.50%),经营活动产生的现金流量净额0.32亿元(yoy-21.61%),其中单二季度实现营业收入1.04亿元(yoy-16.38%),归母净利润0.28亿元(yoy-31.15%),扣非归母净利润0.24亿元(yoy-37.64%)。

点评:

业务增长短期承压,盈利能力环比改善。受宏观环境、医院招投标节奏变化、去年同期高基数等因素多重影响,2024年上半年公司增长承压,实现营业收入1.92亿元(yoy-12.84%),分业务来看,①磁刺激和电刺激产品分别实现收入0.85亿元(yoy-13.38%)、0.16亿元(yoy-48.18%),我们认为主要是盆底及产后康复需求疲软所致,随着二代经颅磁刺激仪、MagNeuro ONE等产品陆续放量,公司磁刺激业务有望恢复增长;②电生理产品实现收入0.30亿元(yoy+0.57%),我们认为主要是因为儿童神经发育、精神心理疾病治疗终端需求持续增加,叠加公司生物反馈仪等产品不断升级,产品性能持续提升,产品效果反馈良好;③激光射频类产品0.13亿元(yoy-19.67%)。从利润端来看,公司2024Q1和Q2销售毛利率分别为70.18%、70.97%,销售净利率分别为24.81%、26.82%,环比改善,我们认为下半年随着收入规模扩大,盈利能力有望进一步回升。

医美产品陆续上市,有望成为公司业绩增长新引擎。公司依托在盆底功能性康复领域积累的用户基础和品牌口碑,从盆底康复延展至形体、皮肤等多维领域,针对女性全生命周期健康管理,提供“盆底康复”+“轻医美”的综合解决方案,2024年公司医美新品陆续上市,逐步放量,高频电灼仪、塑形磁产品在妇幼渠道与轻医美市场得到用户积极反馈,持续取得销量突破。此外,皮秒激光产品已在年初完成了临床试验,产品效果反馈良好,公司正积极推进相关三类证注册流程,射频抗衰、射频溶脂的研发报证也正在有序推进过程中,随着产品陆续上市,我们认为医美有望成为公司业绩增长新引擎。

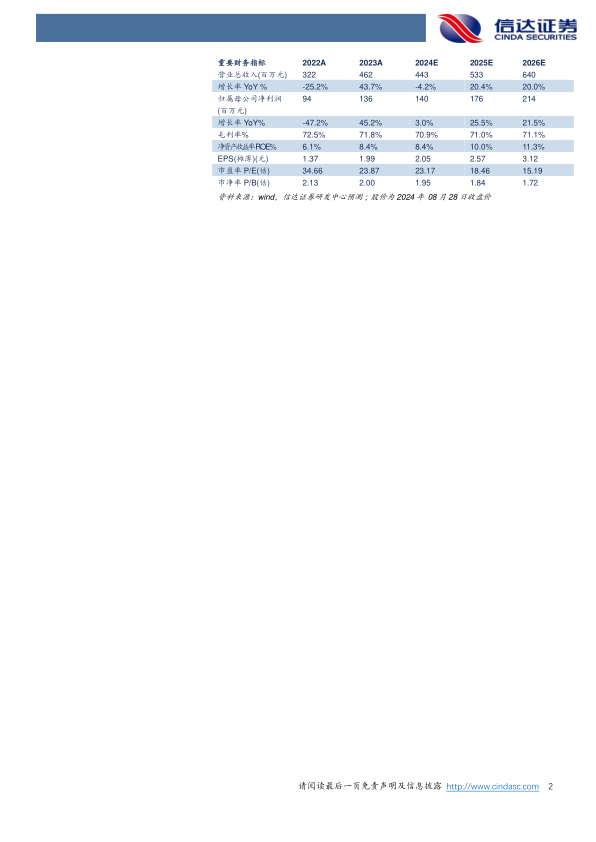

盈利预测:我们预计公司2024-2026年营业收入分别为4.43、5.33、6.40亿元,同比增速分别为-4.2%、20.4%、20.0%,实现归母净利润为1.40、1.76、2.14亿元,同比分别增长3.0%、25.5%、21.5%,对应当前股价PE分别为23、18、15倍。

风险因素:新品销售不及预期风险;经销商管理风险;研发进展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用