威高骨科(688161)

投资要点

公司全骨科布局,产品覆盖面较广。1)产品线种类齐全,满足不同骨科治疗需求。公司产品线已全面覆盖脊柱、创伤、关节、运动医学、手术器械等各骨科植入医疗器械细分领域;从报告期收入构成来看,脊柱类、创伤类和关节类等三大业务产品是公司最为重要的收入来源。2)多品牌运营,满足不同类型客户需求。公司拥有“威高骨科”、“北京亚华”、“健力邦德”和“海星医疗”四大品牌,在脊柱类、创伤类和关节类骨科医疗器械领域形成以中高端市场为主、兼有经济型市场的全面覆盖。

公司重视研发,在骨科植入技术领域有深厚积累。公司采用自主研发,及与高等院校、科研机构、医疗机构及医疗人员进行合作开发等模式,在骨科植入应用的脊柱类、创伤类、关节类和运动医学类均积累了多项重要的核心技术和发明专利。1)公司已参与了4项相关行业标准的制订、2项国家高技术研究发展计划、3项国家重点研发计划的项目研究;拥有境内发明专利44项,境外发明专利2项。其中,正在进行样品试制、新取得的核心技术之一新型高交联聚乙烯制备技术,是国家重点研发计划,攻克“卡脖子”材料制备技术。新型高交联聚乙烯是较超高分子量聚乙烯更优的关节材料,目前超高分子量聚乙烯被国外供应商垄断,无境内合格供应商。2)公司拥有研发人员233人,占员工总数的11.71%;公司董事长1988年7月即进入医疗器械行业,至今超过30年,现任中国生物材料学会骨修复材料与器械分会副主任委员;核心技术人员则均是行业内研发领军人物,发表过重要论文或参与过重要发明项目。过往历史来看,公司研发强度持续处于国内第一梯队。

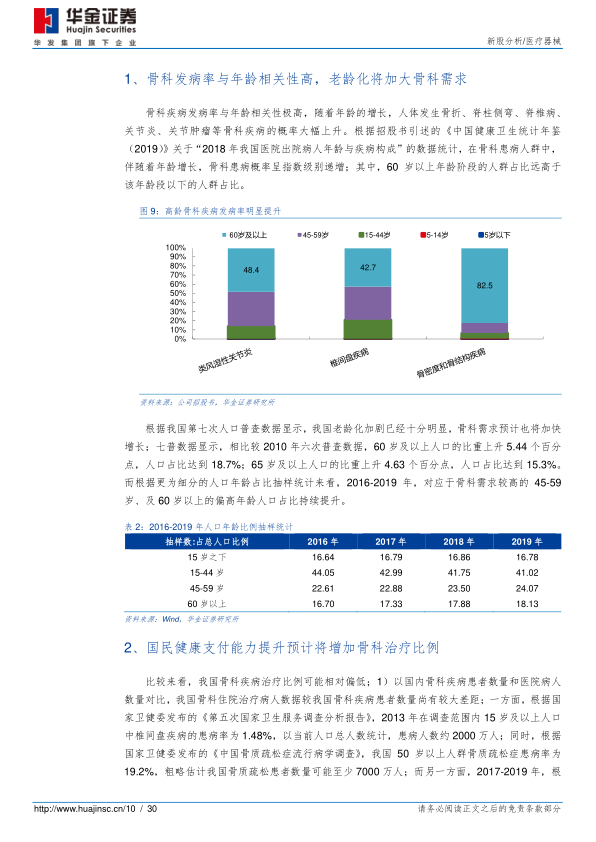

骨科植入市场具备赛道优势,需求总量大且快速增长。1)老龄化和健康支出增长共同推动国内骨科植入市场快速发展:一方面,骨科发病率与年龄相关性高,我国老龄化加剧,预计将大幅增加骨科需求;另一方面,过去由于骨科治疗费用高昂,国内治疗率总体偏低,伴随着我国社保保障体系完善和人均收入水平提高共同推动国民骨科治疗支付能力提升,有望增加骨科治疗比例。2)全球范围来看,骨科器械都属于医疗器械领域较大的门类之一;根据EvaluateMedTech数据,2017年骨科医疗器械约占全球医疗器械市场总规模的9%,位列第四大医疗器械细分市场。3)受益于骨科植入行业高景气,公司业绩持续向好。2018-2020年最近三年收入复合增速达到26.3%,净利润复合增速达到40%。

公司是国内骨科植入领域龙头,将充分受益于国产替代加速。1)公司国产龙头地位稳固,并将强者恒强。首先,根据米内网和标点信息统计的我国骨科植入医疗器械市场份额,2019年,市场份额排名前五的厂商依次为强生、美敦力、捷迈、史塞克、威高;公司为列入前五的唯一一家国内厂商,品牌辨识度高。其次,客户及渠道资源丰富,与超过1000家经销商建立了合作关系,产品应用于超过1500家终端医疗机构的相关骨科手术中;其中三级医院覆盖率超过20%。第三,公司控股股东威高集团是全球领先的医疗器械巨头,在国内多个医疗器械细分领域市占率居于前列,借助强大的股东背景,公司可快速在市场和技术等方面实现突破。2)国家鼓励国产替代,且当前以海外厂商占据主导地位的行业竞争格局也为国产替代提供充足空间。首先,国家对医疗器械行业重视程度显著提升,在政策层面给予较大扶持力度,鼓励国内医疗器械加快创新做大做强;同时,在医保体系框架内,国家各级政府还配合出台相应报销政策扶持国产产品的临床应用。其次,由于国内骨科器械厂商普遍较海外厂商具有价格优势,目前正逐步推开的高值耗材集采或反而为市占率相对较低的国内厂商提供一个实现产品销售份额快速突破的良机。

公司当前产品线和产能扩张并举,奠定新一轮增长基石。1)多个产品临近注册上市节点。从当前处于临床评价阶段的8个新品分析来看,公司新产品线主要聚焦于国产空白领域和现有产品优化,新品落地有望显著拓宽公司的业绩想象空间。2)募投投入产能扩建,未来两三年公司产能有望实现翻倍式增长,巩固公司规模优势。伴随脊柱类产品受益于疾病发病率提升推动的行业扩容及进口替代,创伤类产品受益于行业增长及行业集中度提升,而关节类受益于关节治疗需求的快速增长及公司产品竞争力逐渐提升,三大主线产品齐头并进,新增产能消化可期。

投资建议:我们预计威高骨科2021-2023年营业收入分别为23.8亿元、30.0亿元和37.4亿元,收入增速分别为30.5%、26.1%和24.6%;归属于母公司净利润分别为7.0亿元、8.6亿元和10.6亿元,归属于母公司净利润增速分别为25.3%、23.6%和22.4%。2021-2022年预测EPS分别为1.75、2.16和2.64元,以7月6日收盘价计算,对应PE依次为51.2X、41.4X和33.8X。考虑到公司整体市场占有率位居国产骨科植入器械龙头首位,将充分受益于我国骨科植入物进口替代过程,且公司产品线、产能均已经提前配合布局,未来几年持续较快成长可期,对公司进行首次覆盖,并给予增持-A评级。

风险提示:带量采购推进带来的可能降价风险、国内医保政策调整风险、重要原材料依赖进口及相关国际贸易风险、产品质量风险、实际控制人控制的风险、存货跌价风险、其他风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用