威高骨科(688161)

事件内容:公司发布2021年年度报告:报告期内公司实现营业收入21.52亿元,同比增长18.08%;实现归属于母公司的净利润6.90亿,较同期增长23.62%;实现扣非归母净利润6.78亿元,同比增长25.79%。

公司2021年业绩整体表现相对平稳;其中,收入增速略低于我们预期,但净利润增速略高于我们预期。与2020年公司财报业绩比较来看,公司业绩增速波动不大;2021年公司收入增速23.62%,提升约2个百分点(2020年收入增长15.87%),归母净利润增速23.62%,下降约3个百分点(2020年归母净利润增长26.43%)。其中,2021年公司销售毛利率81.17%,较2020年下降1.19个百分点;三费率44.05%,较2020年下降0.13个百分点。

季度来看,Q4收入增速继续放缓,但因当季管理费用率和销售费用率有所控制,Q4净利润增速较Q3略有抬升。Q4单季度同比来看,公司实现营业收入合计5.83亿元,同比增长3.74%(Q3同比增速为10.56%,Q2同比增速为23.72%);实现归母净利润合计1.96亿元,同比增长11.86%(Q3同比增速为8.47%,Q2同比增速为21.32%)。2021年下半年,因疫情造成的上年基数影响逐渐减弱之后,下半年公司业绩出现放缓;而四季度,又进一步叠加创伤类和关节类高值骨科耗材集采扰动,公司四季度收入增速再度有所放缓。

2021年下半年高值骨科耗材集采陆续开展,伴随着2022年相关集采进入执行期,预计对公司业绩可能产生明显影响。2021年8月27日、9月18日十二省(区、市)骨科创伤类医用耗材联盟带量采购及国家组织人工关节集中带量采购结果公布,耗材价格平均降幅超过80%;公司收入端的价、量预计都将出现重大波动。从具体集采执行来看,十二省市创伤类集采部分省市已经自2021年11月开始执行;而国家人工关节带量集采预计在2022年3月至4月陆续落地执行。

但集采扰动也不应过度放大,公司正积极应对集采政策推进,一方面加大研发提升产品竞争力、加速迭代,另一方面,公司在集采投标中选择了策略应对。公司主动迎接集采政策推进带来的行业竞争格局改变;1)公司加大研发投入,不断提升产品竞争力和产品种类;2021年,公司研发费用1.2亿,同比增长47%,研发费用率提升至5.63%(2020年为4.52%);同年,公司取得与运动医学相关的产品注册证,适用于膝关节韧带重建术中固定骨-肌腱-骨或软组织移植物。2)公司策略应对集采铺开,在市场份额相对较为薄弱的细分领域积极投标;从去年创伤类集采和人工关节集采中标结果来看,公司在集采投标上进行策略应对,其中,十二省市创伤集采公司锁定板产品、旗下品牌邦德创伤产品的髓内钉、威高海星锁定板中标价格均相对较高;而在国内市场份额占比仅3.53%的人工关节集采投标中,公司海星医疗、北京亚华两个品牌的所有关节产品全部中标。

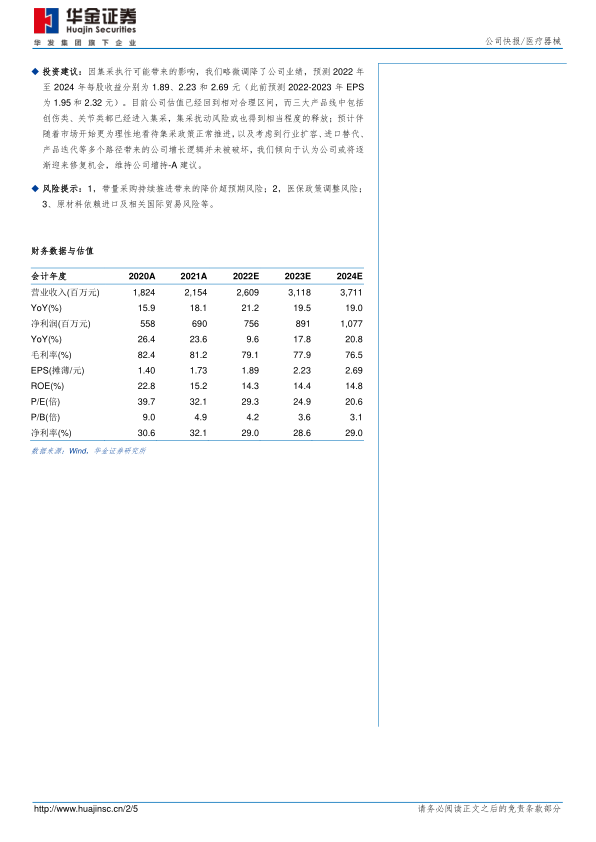

投资建议:因集采执行可能带来的影响,我们略微调降了公司业绩,预测2022年至2024年每股收益分别为1.89、2.23和2.69元(此前预测2022-2023年EPS为1.95和2.32元)。目前公司估值已经回到相对合理区间,而三大产品线中包括创伤类、关节类都已经进入集采,集采扰动风险或也得到相当程度的释放;预计伴随着市场开始更为理性地看待集采政策正常推进,以及考虑到行业扩容、进口替代、产品迭代等多个路径带来的公司增长逻辑并未被破坏,我们倾向于认为公司或将逐渐迎来修复机会,维持公司增持-A建议。

风险提示:1,带量采购持续推进带来的降价超预期风险;2,医保政策调整风险;3、原材料依赖进口及相关国际贸易风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用