中心思想

业绩强劲复苏与增长动力

葵花药业在2017年前三季度实现了显著的业绩恢复,特别是扣非后归母净利润同比增长高达177.33%。这一强劲复苏主要得益于2016年同期基数较低、品牌OTC产品提价以及销售费用率的优化。公司通过构建三大梯队黄金单品,确保了未来业绩的持续高成长性,其中小儿肺热口服液等核心产品表现突出。

儿童药市场龙头地位稳固

作为品牌OTC儿童药领域的龙头企业,葵花药业凭借“小葵花”品牌的强大影响力,持续受益于多重市场利好。包括药品零售市场增速回暖、品牌OTC产品持续涨价、核心产品进入新医保目录以及国家对儿童药行业的政策支持。这些因素共同巩固了公司的市场地位,并为其未来20-25%的持续增长提供了坚实基础。

主要内容

扣非后前三季度业绩同比增177.3%,持续恢复

业绩概览与增长驱动

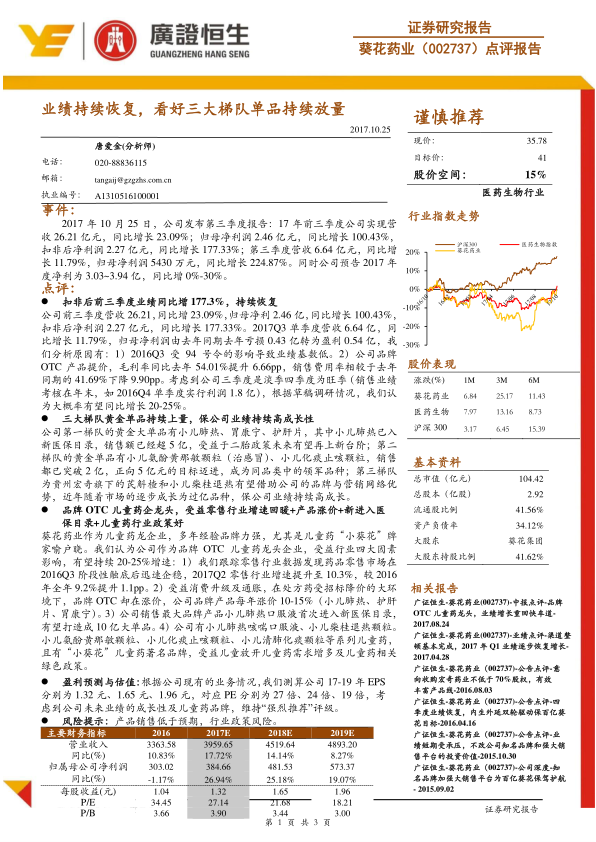

2017年前三季度,葵花药业实现营业收入26.21亿元,同比增长23.09%;归母净利润2.46亿元,同比增长100.43%;扣非后归母净利润2.27亿元,同比大幅增长177.33%。第三季度单季营收6.64亿元,同比增长11.79%,归母净利润由去年同期的亏损0.43亿元转为盈利0.54亿元。公司预计2017年度净利润为3.03亿至3.94亿元,同比增长0%-30%。

业绩恢复原因分析

业绩的显著恢复主要归因于以下几点:

- 低基数效应: 2016年第三季度受“94号令”影响,导致业绩基数较低。

- 产品提价与毛利率提升: 公司品牌OTC产品实施提价策略,使得毛利率同比去年54.01%提升了6.66个百分点。

- 销售费用率优化: 销售费用率相较去年同期的41.69%下降了9.90个百分点。

考虑到第三季度为淡季而第四季度为旺季,公司业绩有望在第四季度继续保持20-25%的同比增长。

三大梯队黄金单品持续上量,保公司业绩持续高成长性

第一梯队:核心大单品引领增长

公司第一梯队的黄金大单品包括小儿肺热口服液、胃康宁和护肝片。其中,小儿肺热口服液已成功进入新医保目录,销售额已突破5亿元,受益于二胎政策的持续影响,未来有望迈上新的台阶。

第二梯队:潜力品种加速成长

第二梯队的黄金单品为小儿氨酚黄那敏颗粒(用于治疗感冒)和小儿化痰止咳颗粒。这两款产品的销售额均已突破2亿元,正朝着5亿元的目标迈进,有望成为各自品类中的领军品种。

第三梯队:新星产品蓄势待发

第三梯队主要包括贵州宏奇旗下的芪斛楂和小儿柴桂退热颗粒。这些产品有望借助葵花药业强大的品牌影响力和营销网络优势,在近年内逐步成长为销售额过亿的品种,为公司业绩提供持续的高成长动力。

品牌OTC儿童药企龙头,受益零售行业增速回暖+产品涨价+新进入医保目录+儿童药行业政策好

零售市场回暖与品牌OTC优势

葵花药业作为儿童药领域的龙头企业,拥有“小葵花”这一家喻户晓的著名品牌。公司受益于药品零售市场的整体回暖,2017年第二季度零售行业增速提升至10.3%,高于2016年全年9.2%的增速。在处方药受招标降价影响的大环境下,品牌OTC产品却能实现涨价,公司核心品牌产品(如小儿肺热、护肝片、胃康宁)每年涨价幅度可达10-15%。

医保目录纳入与儿童药政策利好

公司销售最大的品牌产品小儿肺热口服液首次进入新医保目录,有望被打造成10亿元级别的大单品。此外,公司拥有小儿肺热咳喘口服液、小儿柴桂退热颗粒、小儿氨酚黄那敏颗粒、小儿化痰止咳颗粒、小儿清肺化痰颗粒等系列儿童药,受益于二胎政策带来的儿童用药需求增长以及国家对儿童药行业的绿色政策支持。

盈利预测与估值

盈利能力展望

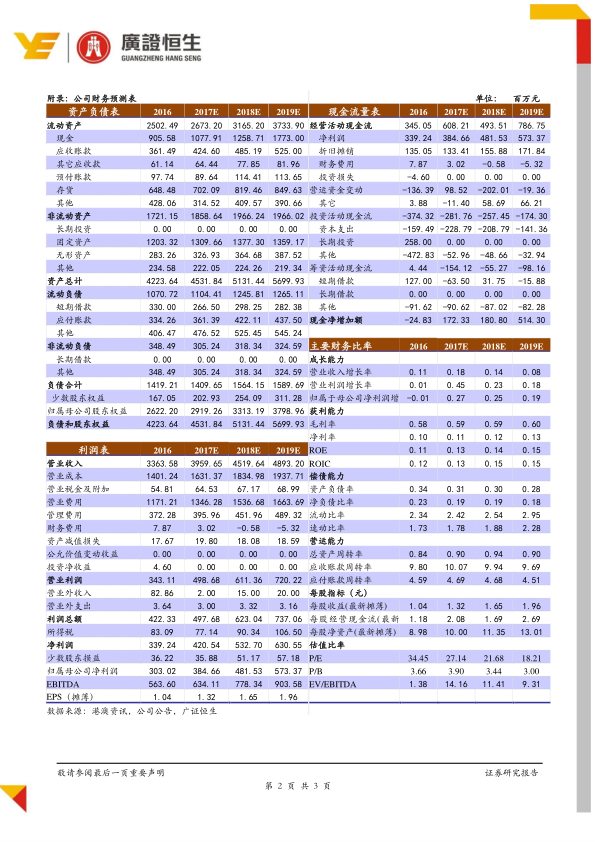

根据公司现有业务情况,分析师预测葵花药业2017年至2019年的每股收益(EPS)分别为1.32元、1.65元和1.96元。对应的市盈率(PE)分别为27倍、24倍和19倍。

投资评级

考虑到公司未来业绩的成长性和在儿童药领域的品牌优势,分析师维持“强烈推荐”的投资评级,目标价41元,预计股价空间为15%。

风险提示

潜在经营风险

公司面临的主要风险包括产品销售可能低于预期,以及行业政策变化带来的不确定性。

总结

葵花药业在2017年前三季度展现出强劲的业绩复苏态势,扣非后归母净利润实现177.33%的同比高增长。这一增长得益于2016年同期低基数、品牌OTC产品提价带来的毛利率提升以及销售费用率的有效控制。公司通过精心布局三大梯队黄金单品,包括已进入新医保目录的小儿肺热口服液等,为未来业绩的持续高成长奠定了坚实基础。作为品牌OTC儿童药领域的领军企业,葵花药业凭借其强大的品牌影响力,持续受益于药品零售市场的回暖、品牌产品涨价、核心产品纳入医保目录以及国家对儿童药行业的积极政策支持。分析师预计公司未来将保持20-25%的增速,并维持“强烈推荐”的投资评级,但同时提示了产品销售不及预期和行业政策变化的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用