新天药业(002873)

事件描述

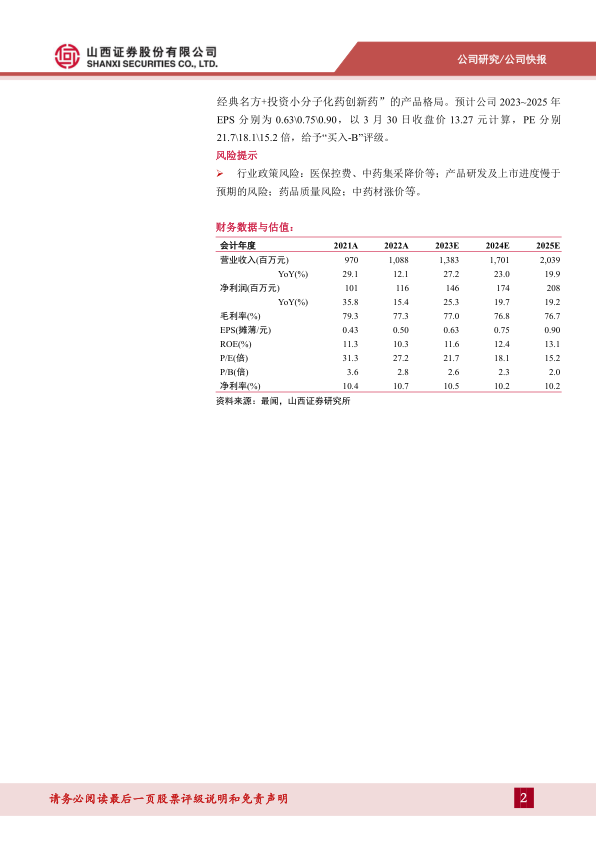

公司发布 2022 年年报, 实现收入 10.88 亿元, 同比增长 12.15%; 实现归母净利润 1.16 亿元, 同比增长 15.40%; 实现扣非后归母净利润 1.06 亿元,同比增长 12.71%; 实现 EPS 0.50 元。

事件点评

全年受疫情及药材成本上升等因素影响导致利润增速回落, 品牌计划今年将推及全国。 2022 第四季度实现收入 2.18 亿元, 同比下降 2.73%; 实现归母净利润 0.11 亿元, 同比下降 3.92%; 实现扣非归母净利润 415.61 万元,同比下降 45.75%。 公司在 2022 年初开启了品牌计划, 在四个省份九大城市重点试点, 带动 OTC 销售单店产出提升, 拉动 OTC 渠道销售占比从 30%左右提升至 34%左右。 目前公司处方药产品覆盖 12800 余家县(区) 级以上医院, 其中三级医院 1700 余家, 与国内 1500 余家医疗商业单位建立了长期稳定的业务关系; OTC 产品覆盖 800 余家药品连锁公司、 10 万余家门店,与国内近 500 家药品连锁公司总部建立了长期稳定的业务关系。 23 年品牌计划将逐步推广到全国区域, 进一步提升 OTC 渠道销售占比。 未来在保持整体销售增长的前提下, OTC 销售占比计划提升至 50%左右。

主导品种增长稳定, 小品种提供新的增长点。 2022 年公司妇科产品收入7.69 亿元, 同比增长 11.95%, 毛利率 76.78%。 泌尿系统产品收入 2.22 亿元,同比增长 9.95%, 毛利率 84.71%。 清热解毒类收入 8016.44 万元, 同比增长17.09%, 毛利率 64.59%。 此外, 公司现有小规模在产产品中, 调经活血胶囊、 欣力康胶囊、 龙掌口含液、 当归益血口服液、 消瘀降脂胶囊等均为独家品种, 经培育后有望成为公司新的业绩增长点。

新药+配方颗粒+经典名方跟进, 为未来储备动能。 龙岑盆腔舒颗粒、 苦莪洁阴凝胶、 术愈通颗粒 3 个中药新药产品已完成三期临床试验, 进入申报资料整理阶段, 将陆续报产。 公司还拥有中药配方颗粒省标品种 445 个,完成国标备案 179 个, 8 首经典名方产品的研发也已初见成效。 研发上已经形成 “二三四” 格局: 研发布局于上海、 贵阳两地, 分别建立了上海海天医药、 上海硕方医药、 贵阳新天药业三大研发基地, 系统地构建了中药创新药研发中心、 中药配方颗粒研发中心、 古代经典名方研发中心、 上市后临床医学研究中心等四大研发模块。

投资建议

公司销售上拓展 OTC 渠道, 控费增效, 加大品牌投入, 同时启动二线品种的销售推广, 研发上已经形成“中药创新药+中药配方颗粒和在研经典名方+投资小分子化药创新药” 的产品格局。 预计公司 2023~2025 年EPS 分别为 0.63\0.75\0.90, 以 3 月 30 日收盘价 13.27 元计算, PE 分别21.7\18.1\15.2 倍, 给予“买入-B”评级。

风险提示

行业政策风险: 医保控费、 中药集采降价等; 产品研发及上市进度慢于预期的风险; 药品质量风险; 中药材涨价等。

微信扫一扫-立即使用

微信扫一扫-立即使用