中心思想

仙琚制药:甾体药物龙头触底反转,业绩拐点显现

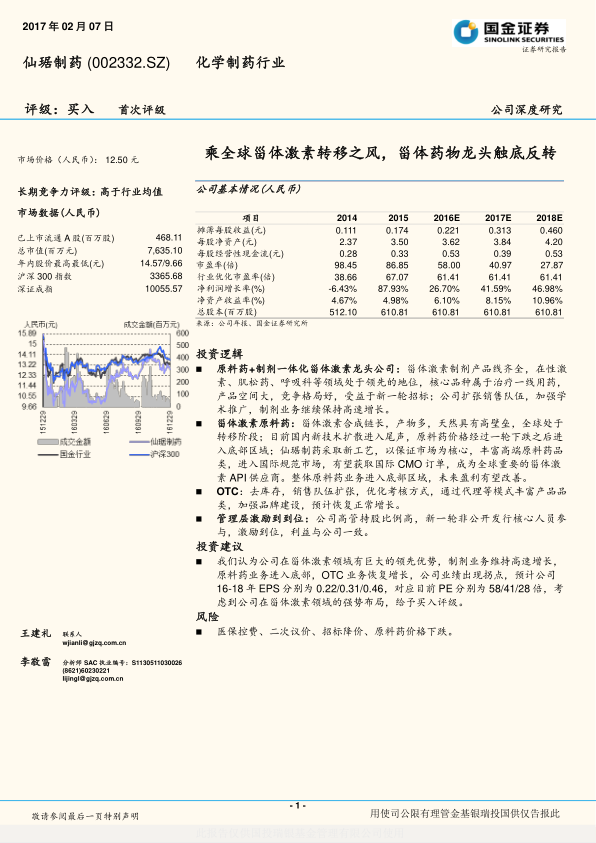

本报告核心观点认为,仙琚制药作为国内甾体激素领域的龙头企业,正乘全球甾体激素产业转移之风,迎来业绩触底反转的关键时期。公司凭借其原料药与制剂一体化的优势,在性激素、肌松药和呼吸科等核心制剂领域保持领先地位,产品市场空间广阔且竞争格局良好。同时,其甾体激素原料药业务在经历技术升级和价格底部调整后,盈利能力有望改善,并积极布局国际规范市场。此外,公司OTC业务通过去库存和销售队伍扩张将恢复增长,而管理层激励到位则进一步保障了公司长期发展动力。

多业务协同发展,驱动未来增长

公司未来的增长将由多方面业务协同驱动。制剂业务受益于核心品种的治疗一线地位、市场空间大及新一轮招标,将持续高速增长。原料药业务通过新工艺优化和国际市场拓展,有望成为全球重要的API供应商,改善盈利结构。OTC业务在完成渠道优化和品牌建设后,预计将恢复健康增长。研发投入和管理层激励机制的完善,也为公司长期竞争力提供了坚实基础。

主要内容

仙琚制药:一体化甾体激素龙头,利润率显著改善

仙琚制药作为国内规模最大、品种最齐全的甾体药物生产厂家,主营业务涵盖甾体原料药和制剂的研制、生产与销售。公司产品线丰富,包括皮质激素、性激素(妇科及计生用药)和麻醉与肌松类药物三大类,拥有近200个品种。2015年,公司实现收入24.8亿元,扣非净利润9333万元,毛利率43.7%,净利润率4.2%,ROE 4.98%。值得注意的是,自2015年起,随着公司新技术工艺的应用及原料药价格企稳,其利润率已出现反转。公司多项产品已通过美国FDA、欧盟CEP等国际认证,具备进入国际规范市场的资质。

甾体激素制剂:核心品种市场广阔,竞争优势突出

黄体酮:独家规格优势,受益二胎政策

黄体酮是公司单品收入最大的制剂品种,主要用于维持女性妊娠。其胶囊剂型因使用方便,市场份额长期保持在70%~80%。国内仅四家企业拥有黄体酮胶囊批文,其中仙琚制药的益玛欣(50mg)规格为独家,具备较强竞争力。2015年,公司黄体酮胶囊终端销售额约2.5亿元,实际增速约15%。受益于二胎政策,预计保胎药市场空间将超过10亿元。在招标方面,公司独家规格使其价格保持稳定,最低中标价在27.31元附近,降幅约10%。

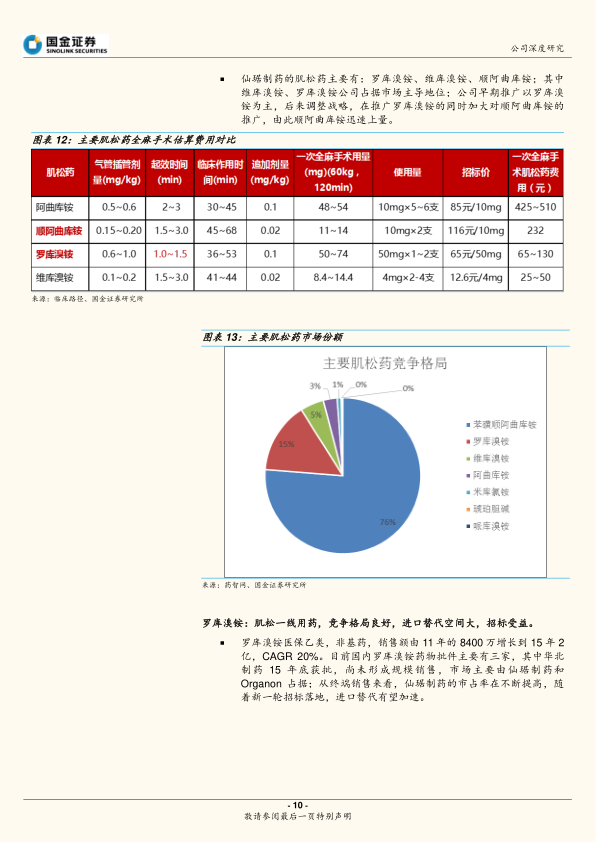

肌松药行业:市场持续增长,罗库溴铵与顺阿曲库铵表现强劲

肌松药市场过去五年由8.8亿元增长至17.5亿元,年复合增长率(CAGR)达15%,预计2020年全麻手术量将达到2500万-3000万台。国内肌松药市场国产化程度高,恒瑞医药、东英药业和仙琚制药是主要参与者。

- 罗库溴铵: 作为肌松一线用药,其国内销售额从2011年的8400万元增长至2015年的2亿元,CAGR达20%。市场主要由仙琚制药和Organon占据,仙琚制药市占率持续提升。公司罗库溴铵主要规格(5ml:50mg)中标价稳定在65元附近,约为进口产品价格的60%,在医保控费背景下竞争力显著。2015年,仙琚制药罗库溴铵销售额达1.7亿元,同比增长16%。

- 顺阿曲库铵: 肌松药最大单品,2015年国内销售额约11亿元,同比增长8.3%。恒瑞医药占据约65%的市场份额。仙琚制药的顺阿曲库铵(5mg)中标价稳定在50元/支。2015年,公司终端销售额达8800万元,同比增长59.5%,预计未来有望与恒瑞医药形成双寡头局面。

- 维库溴铵: 作为老一代肌松药,其销售额逐渐降低,预计未来维持千万级别。

呼吸科:噻托溴铵与糠酸莫米松市场潜力巨大

全球COPD(慢性阻塞性肺疾病)患者达2.1亿,国内患者超4000万,每年128万人死亡。全球COPD药物市场规模约110亿美元,预计2022年将增长至140亿美元。国内终端销售额约20亿元,过去五年CAGR达19%。

- 噻托溴铵: 被誉为COPD治疗的“金标准”,2015年国内销售额达10.7亿元,同比增长18%,过去五年CAGR 27.5%。原研企业勃林格殷格翰占比超过75%,进口替代空间巨大。仙琚制药2015年销售额不足1000万元,预计2016年将实现50%左右的增长,市场占比有望提升。

- 糠酸莫米松: 作为治疗变应性鼻炎的一线用药,2013年全球销售额达13.35亿美元。仙琚制药是国内首仿,2015年销售额约1000万元,预计2016年增长超过100%。该品种是新一轮招标的受益品种,中标空间广阔。

甾体激素原料药:技术升级驱动盈利改善与全球化布局

新工艺路线切换,行业格局重塑

甾体激素原料药行业具有天然高壁垒,合成路线长且品种多。传统黄姜→双烯路线存在环保问题和原料价格波动风险。目前,行业正向更环保、原料供给更稳定的甾醇→4-AD(雄烯二酮)路线切换。新工艺技术扩散已进入尾声,导致市场供过于求和价格下滑,行业进入低毛利区间,部分小企业停产,原料药价格已进入底部区域。

仙琚制药:优化工艺,剑指全球API供应商

仙琚制药于2015年开始切换至新工艺路线,目前50%以上原料药已采用4-AD新工艺,预计2016年底将达到70%。公司通过与赛托生物成立合资公司,共同开发9-羟基雄烯二酮→8DM路线,以获取中间体竞争优势。公司正投资10亿元建设规范市场生产车间,旨在丰富甾体激素品类,将大宗品种推向国际规范市场,承接高端CMO订单,成为全球重要的甾体激素API供应商。这一战略顺应了甾体激素产业从欧美向中国转移的全球趋势。

OTC业务:去库存与扩张并举,恢复健康增长

公司OTC业务在2013-2014年期间销售队伍扩张至500人,覆盖6万家药店。2015年OTC端销售额约1.6亿元。尽管2016年上半年OTC收入出现负增长,但实际终端销售保持增长。公司通过优化考核方式,减少渠道压货,预计OTC业务在去库存完成后将恢复健康增长。同时,公司将加强品牌建设,并利用现有销售团队和渠道,通过代理策略丰富产品品类。

研发与管理层激励:保障长期发展动力

合作研发与自主创新并重

在研发方面,公司采取合作研发与自主研发并重策略。与杭州奥默医药合作研发罗库溴铵拮抗剂奥美可松钠(临床I期),该战略性品种若获批,将大大增强公司肌松药的用药安全性,巩固市场地位。同时,公司聚焦甾体激素领域,通过自主研发不断丰富产品线。

股权激励到位,利益高度一致

仙琚制药在国企改制后,管理层持股比例较高(如原董事长金敬德持股7.25%)。2015年,公司通过非公开发行股票,新任董事长张宇松及核心员工积极参与认购,进一步强化了员工与公司利益的一致性,有效激发了员工积极性,为公司长期发展提供了坚实的管理基础和激励机制。

总结

仙琚制药作为甾体药物领域的领先企业,正处于业绩反转的关键时期。公司在甾体激素制剂领域拥有黄体酮、罗库溴铵、顺阿曲库铵等核心品种,市场空间广阔且竞争格局良好,受益于独家规格、进口替代和市场教育,制剂业务有望持续高速增长。在甾体激素原料药方面,公司积极推进新工艺路线切换,并致力于成为全球重要的API供应商,预计盈利能力将显著改善。此外,OTC业务在完成渠道优化和品牌建设后将恢复健康增长。管理层激励到位和持续的研发投入,为公司未来的可持续发展提供了坚实保障。综合来看,仙琚制药凭借其一体化优势和清晰的发展战略,业绩拐点已现,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用