中心思想

业绩增长超预期,盈利能力提升

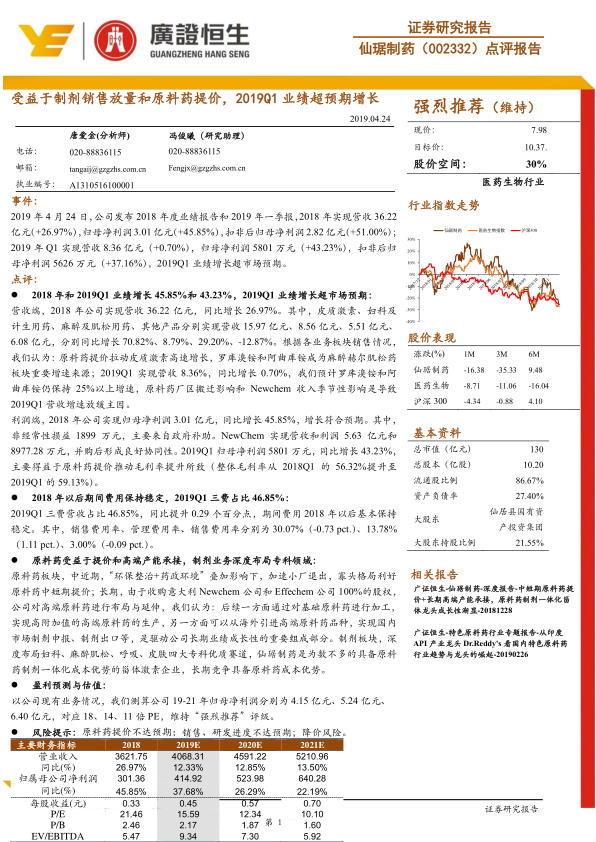

仙琚制药2019年一季度业绩超预期增长,主要受益于制剂销售放量和原料药提价。公司2018年和2019年Q1的归母净利润分别同比增长45.85%和43.23%,显示出强劲的增长势头。

原料药与制剂双轮驱动,长期发展可期

公司在原料药和制剂业务上均有深度布局,原料药受益于提价和高端产能承接,制剂业务则专注于专科领域。这种双轮驱动的模式,以及原料药制剂一体化的成本优势,将驱动公司长期业绩增长。

主要内容

公司业绩回顾与分析

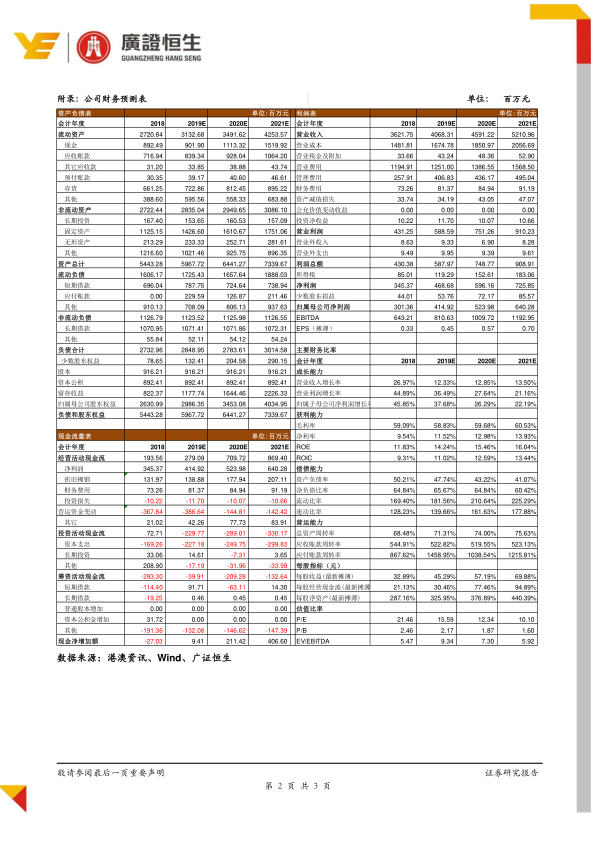

2018年公司实现营收36.22亿元,同比增长26.97%,归母净利润3.01亿元,同比增长45.85%。2019年Q1实现营收8.36亿元,同比增长0.70%,归母净利润5801万元,同比增长43.23%,业绩增长超市场预期。

各业务板块营收情况

2018年,皮质激素、妇科及计生用药、麻醉及肌松用药、其他产品分别实现营收15.97亿元、8.56亿元、5.51亿元、6.08亿元,分别同比增长70.82%、8.79%、29.20%、-12.87%。原料药提价拉动皮质激素高速增长,罗库溴铵和阿曲库铵成为麻醉赫尔肌松药重要增速来源。

盈利能力分析

2019年Q1归母净利润同比增长43.23%,主要得益于原料药提价推动毛利率提升,整体毛利率从2018Q1的56.32%提升至2019Q1的59.13%。

期间费用分析

2019Q1三费营收占比46.85%,同比提升0.29个百分点,期间费用2018年以后基本保持稳定。其中,销售费用率、管理费用率、销售费用率分别为30.07%(-0.73 pct.)、13.78%(1.11 pct.)、3.00%(-0.09 pct.)。

原料药与制剂业务分析

原料药板块受益于“环保整治+药政环境”叠加影响,加速小厂退出,寡头格局利好原料药中短期提价。长期来看,收购意大利Newchem公司和Effechem公司100%的股权,有助于公司对高端原料药进行布局与延伸。制剂板块,深度布局妇科、麻醉肌松、呼吸、皮肤四大专科优质赛道,具备原料药制剂一体化成本优势。

盈利预测与估值

以公司现有业务情况,测算公司19-21年归母净利润分别为4.15亿元、5.24亿元、6.40亿元,对应18、14、11倍PE,维持“强烈推荐”评级。

风险提示

原料药提价不达预期;销售、研发进度不达预期;降价风险。

总结

业绩增长与盈利能力双提升

仙琚制药2019年一季度业绩超预期增长,受益于制剂销售放量和原料药提价,盈利能力显著提升。

长期发展潜力巨大

公司在原料药和制剂业务上均有深度布局,具备原料药制剂一体化的成本优势,长期发展潜力巨大,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用