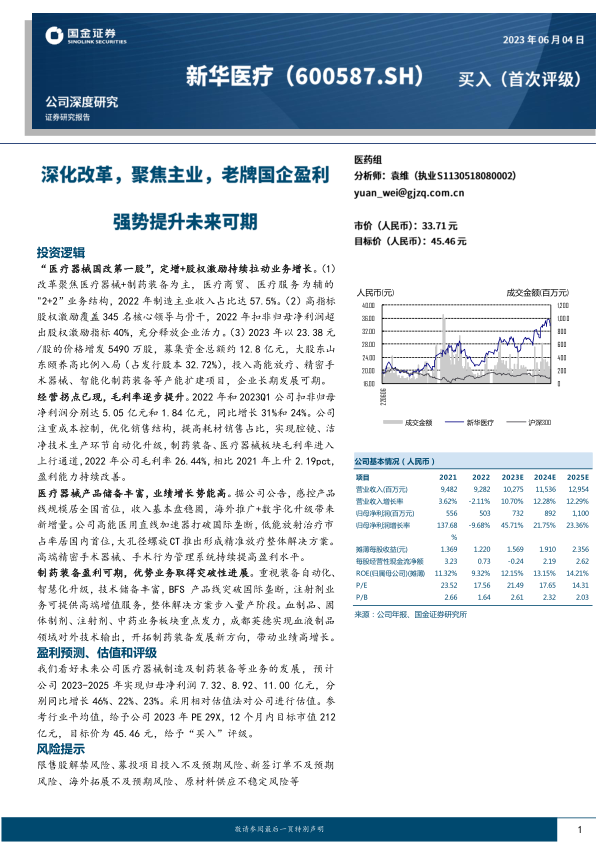

新华医疗(600587)

投资逻辑

“医疗器械国改第一股”,定增+股权激励持续拉动业务增长。(1)改革聚焦医疗器械+制药装备为主,医疗商贸、医疗服务为辅的"2+2”业务结构, 2022 年制造主业收入占比达 57.5%。(2)高指标股权激励覆盖 345 名核心领导与骨干, 2022 年扣非归母净利润超出股权激励指标 40%, 充分释放企业活力。(3) 2023 年以 23.38 元/股的价格增发 5490 万股,募集资金总额约 12.8 亿元,大股东山东颐养高比例入局(占发行股本 32.72%), 投入高能放疗、精密手术器械、智能化制药装备等产能扩建项目,企业长期发展可期。

经营拐点已现,毛利率逐步提升。 2022 年和 2023Q1 公司扣非归母净利润分别达 5.05 亿元和 1.84 亿元,同比增长 31%和 24%。 公司注重成本控制,优化销售结构,提高耗材销售占比,实现腔镜、洁净技术生产环节自动化升级,制药装备、医疗器械板块毛利率进入上行通道, 2022 年公司毛利率 26.44%,相比 2021 年上升 2.19pct,盈利能力持续改善。

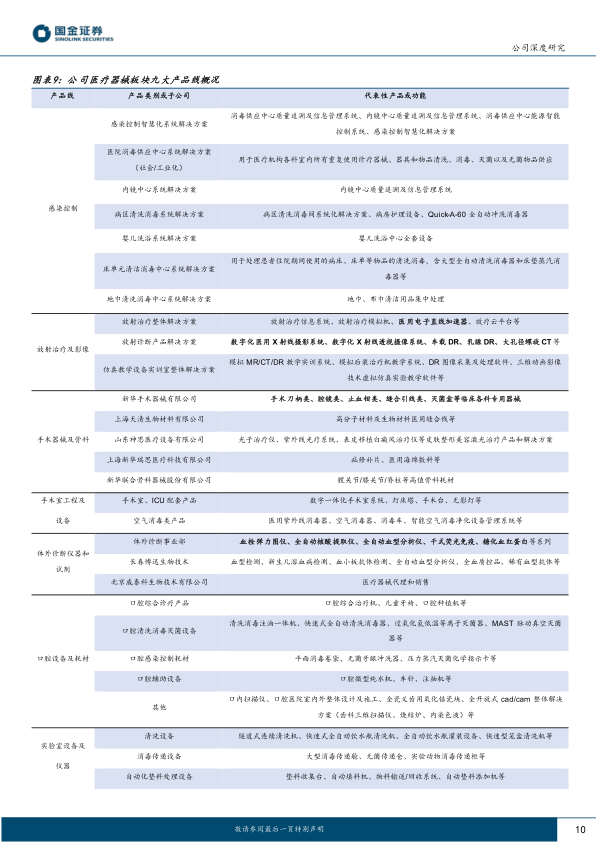

医疗器械产品储备丰富,业绩增长势能高。 据公司公告, 感控产品线规模居全国首位,收入基本盘稳固,海外推广+数字化升级带来新增量。公司高能医用直线加速器打破国际垄断,低能放射治疗市占率居国内首位, 大孔径螺旋CT推出形成精准放疗整体解决方案。高端精密手术器械、手术行为管理系统持续提高盈利水平。

制药装备盈利可期, 优势业务取得突破性进展。 重视装备自动化、智慧化升级, 技术储备丰富, BFS 产品线突破国际垄断, 注射剂业务可提供高端增值服务,整体解决方案步入量产阶段。 血制品、固体制剂、注射剂、中药业务板块重点发力, 成都英德实现血液制品领域对外技术输出,开拓制药装备发展新方向,带动业绩高增长。

盈利预测、估值和评级

我们看好未来公司医疗器械制造及制药装备等业务的发展,预计公司 2023-2025 年实现归母净利润 7.32、 8.92、 11.00 亿元,分别同比增长 46%、 22%、 23%。采用相对估值法对公司进行估值。参考行业平均值,给予公司 2023 年 PE 29X, 12 个月内目标市值 212亿元,目标价为 45.46 元,给予“买入”评级。

风险提示

限售股解禁风险、 募投项目投入不及预期风险、新签订单不及预期风险、海外拓展不及预期风险、原材料供应不稳定风险等

微信扫一扫-立即使用

微信扫一扫-立即使用