博雅生物(300294)

投资要点:

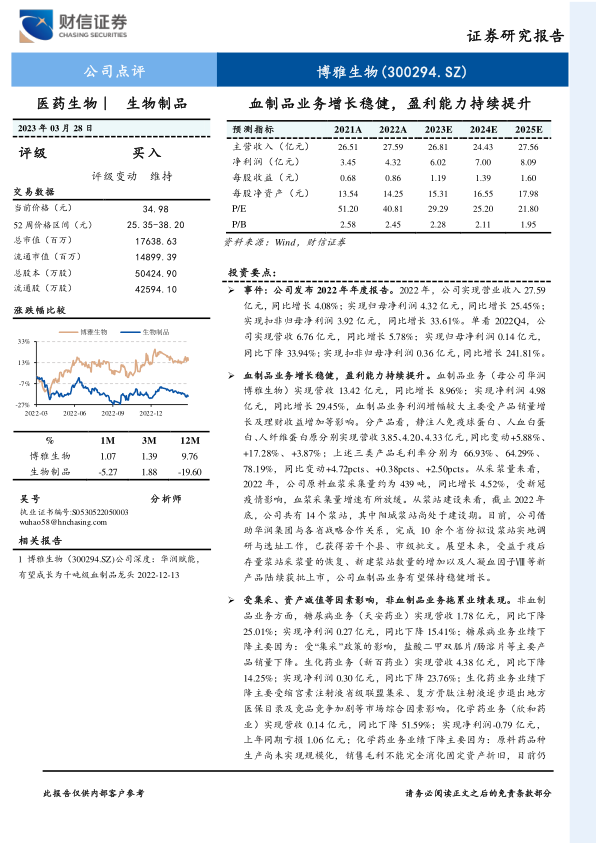

事件:公司发布 2022 年年度报告。 2022 年,公司实现营业收入 27.59亿元,同比增长 4.08%;实现归母净利润 4.32 亿元,同比增长 25.45%;实现扣非归母净利润 3.92 亿元,同比增长 33.61%。单看 2022Q4,公司实现营收 6.76 亿元,同比增长 5.78%;实现归母净利润 0.14 亿元,同比下降 33.94%;实现扣非归母净利润 0.36 亿元,同比增长 241.81%。

血制品业务增长稳健,盈利能力持续提升。 血制品业务(母公司华润博雅生物)实现营收 13.42 亿元,同比增长 8.96%;实现净利润 4.98亿元,同比增长 29.45%,血制品业务利润增幅较大主要受产品销量增长及理财收益增加等影响。 分产品看,静注人免疫球蛋白、人血白蛋白、人纤维蛋白原分别实现营收 3.85、 4.20、 4.33亿元,同比变动+5.88%、+17.28%、 +3.87%; 上述三类产品毛利率分别为 66.93%、 64.29%、78.19%,同比变动+4.72pcts、 +0.38pcts、 +2.50pcts。 从采浆量来看,2022 年,公司原料血浆采集量约为 439 吨,同比增长 4.52%,受新冠疫情影响,血浆采集量增速有所放缓。从浆站建设来看,截止 2022 年底,公司共有 14 个浆站,其中阳城浆站尚处于建设期。目前,公司借助华润集团与各省战略合作关系,完成 10 余个省份拟设浆站实地调研与选址工作,已获得若干个县、市级批文。展望未来, 受益于疫后存量浆站采浆量的恢复、新建浆站数量的增加以及人凝血因子Ⅷ 等新产品陆续获批上市, 公司血制品业务有望保持稳健增长。

受集采、资产减值等因素影响,非血制品业务拖累业绩表现。 非血制品业务方面, 糖尿病业务(天安药业)实现营收 1.78 亿元,同比下降25.01%;实现净利润 0.27 亿元,同比下降 15.41%;糖尿病业务业绩下降主要因为:受“集采”政策的影响,盐酸二甲双胍片/肠溶片等主要产品销量下降。 生化药业务(新百药业)实现营收 4.38 亿元,同比下降14.25%;实现净利润 0.30 亿元,同比下降 23.76%; 生化药业务业绩下降主要受缩宫素注射液省级联盟集采、复方骨肽注射液逐步退出地方医保目录及竞品竞争加剧等市场综合因素影响。化学药业务(欣和药业)实现营收 0.14 亿元,同比下降 51.59%;实现净利润-0.79 亿元,上年同期亏损 1.06 亿元; 化学药业务业绩下降主要因为:原料药品种生产尚未实现规模化,销售毛利不能完全消化固定资产折旧,目前仍处于亏损状态,同时 2022 年计提相关资产减值准备。药品经销业务(复大医药) 实现营收 8.14 亿元,同比增长 22.69%;实现净利润 0.43 亿元,同比下降 3.33%; 药品经销业务营收大幅上涨主要受静丙产品销量增加、新产品业务开发上量等影响,净利润略微下滑主要受集采、国谈、公立自费药房关闭等相关政策影响。

盈利预测与投资建议 : 2023-2025 年,预计公司实现归母净利润6.02/7.00/8.09 亿元, EPS 分别为 1.19/1.39/1.60 元,当前股价对应的 PE分别为 29.29/25.20/21.80 倍。考虑到:( 1)可比公司天坛生物、华兰生物、派林生物 2023 年的 PE 分别为 40.39、 23.28、 26.31 倍, PE 均值为 29.99 倍;( 2) “十四五”期间,公司浆站数量及采浆量将实现快速增长;给予公司 2023 年 30-35 倍 PE,对应的目标价格为 35.70-41.65元/股, 维持公司“买入”评级。

风险提示: 新冠疫情风险;浆站申请进展不及预期风险;行业政策风险 ;商誉减值风险;行业竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用