中心思想

战略聚焦与产品驱动

沃森生物在经历多元化发展后,成功回归疫苗核心业务,构建了以Hib疫苗、23价肺炎疫苗和13价肺炎疫苗为核心的多元化疫苗产品线。公司通过持续的市场推广和新产品上市,特别是在13价肺炎疫苗领域打破了国际垄断,展现出强大的市场竞争力。

创新研发与市场拓展

公司持续加大研发投入,研发支出规模和占营收比重均处于行业领先地位,形成了丰富且具有前瞻性的在研产品管线,包括二价/九价HPV疫苗、重组EV71疫苗以及与艾博生物合作的新型冠状病毒mRNA疫苗和带状疱疹mRNA疫苗。这些创新产品有望为公司带来长期增长动力,进一步巩固其在生物医药行业的领先地位。

主要内容

核心业务聚焦与产品结构优化

沃森生物创建于2001年,2010年上市后,经历战略调整,逐步聚焦于人用疫苗的研发、生产与销售。公司目前已上市7种疫苗产品,主要为二类疫苗,包括Hib疫苗、23价肺炎疫苗、13价肺炎疫苗、AC结合疫苗、AC多糖疫苗、ACYW135多糖疫苗和百白破疫苗。

在收入结构方面,Hib疫苗和23价肺炎疫苗是公司营收的主要贡献者。2019年,23价肺炎疫苗营收占比高达46.4%,Hib疫苗占比24.6%,ACYW135多糖疫苗占比9.4%。AC结合疫苗、AC多糖疫苗和百白破疫苗的营收占比分别为5.9%、8.3%和2.9%。值得注意的是,13价肺炎疫苗于2020年3月31日首次获批签发,预计将成为公司新的重要增长点。从产品生命周期看,Hib疫苗和AC结合疫苗已过放量阶段,市场格局趋于稳定;ACYW135多糖疫苗和AC多糖疫苗保持较快增速;而23价肺炎疫苗和百白破疫苗仍处于放量阶段。公司生产模式以自产为主,在云南玉溪和江苏泰州拥有现代化生产基地,年产能超过1亿剂。公司股权结构较为分散,无实际控制人。

关键疫苗市场竞争态势与公司份额

Hib疫苗

国内Hib疫苗批签发数量近年来呈下降趋势,2019年全国批签发量约725.53万剂,同比减少33.36%。然而,沃森生物的Hib疫苗市场份额持续提升,2019年批签发量为234.25万剂,市场占比达32.29%,较2015年提升近9个百分点。2020年上半年,公司Hib疫苗批签发量为135.91万剂,占比29.12%。主要竞争对手包括北京民海、兰州所等。

23价肺炎疫苗

国内23价肺炎疫苗市场保持快速增长,2019年全国批签发量约947万剂,同比增长34.37%。沃森生物的23价肺炎疫苗于2017年上市,市场份额迅速扩大,2019年批签发量达357.84万剂,市场占比37.79%,已成为市场主导者之一。2020年上半年,受疫情影响,公司批签发量为64万剂,占比降至12%,但预计下半年有望恢复增长。主要竞争对手包括成都所、默沙东等。

13价肺炎疫苗

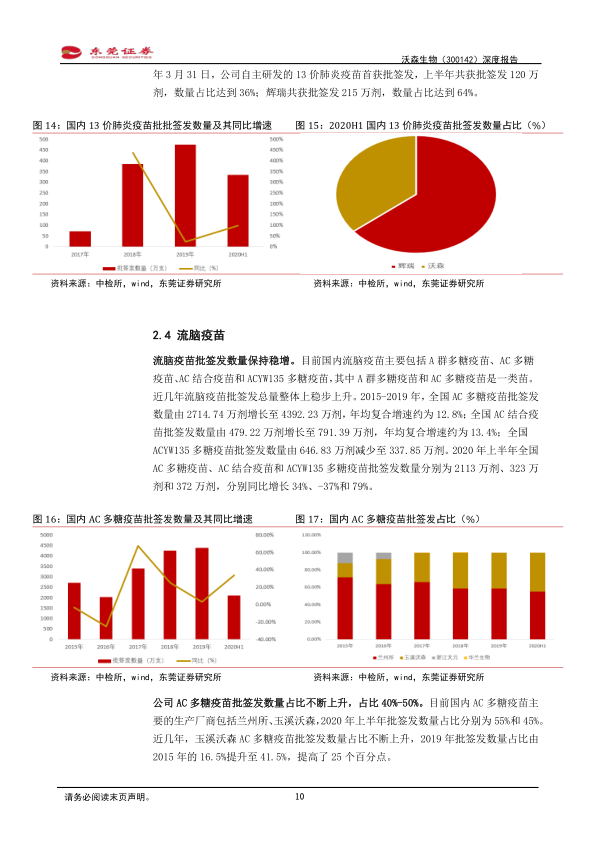

13价肺炎疫苗市场自2017年以来保持高增长,此前一直由美国辉瑞公司垄断。沃森生物于2019年12月31日获批上市,成为国内首家、全球第二家获得该疫苗上市许可的企业。2020年上半年,公司13价肺炎疫苗首次获批签发120万剂,市场占比达到36%,成功打破了辉瑞的垄断地位,展现出强大的市场竞争力。

流脑疫苗

流脑疫苗市场整体稳步上升。沃森生物在AC多糖疫苗市场份额不断上升,2019年批签发量占比由2015年的16.5%提升至41.5%,2020年上半年占比45%。在ACYW135多糖疫苗市场,公司占据主导地位,2019年批签发量占比高达70.41%。AC结合疫苗方面,公司批签发量占比维持在15%左右。

百白破疫苗

国内百白破疫苗市场已趋于成熟,批签发量在5000-8000万剂之间波动。沃森生物的百白破疫苗于2017年上市后,市场份额持续提升,2019年批签发量占比达15%,2020年上半年进一步提升至21%。

HPV疫苗

国内HPV疫苗市场供不应求,批签发总量持续高增长。沃森生物控股子公司上海泽润自主研发的二价HPV疫苗已于2020年6月获得生产申请受理,有望年内获批上市。此外,公司九价HPV疫苗已进入I期临床试验,重组EV71疫苗、4价流感病毒裂解疫苗、ACYW135群脑膜炎球菌多糖结合疫苗等均已进入临床阶段。

公司研发实力较强

沃森生物高度重视研发投入,2013年至2018年研发支出从0.69亿元增长至3.8亿元,年均复合增速高达40.7%;研发支出占营业收入的比重也从11.85%提升至43.25%。尽管2019年研发支出有所下降至2.59亿元,但占营收比重仍达23%,高于智飞生物、康泰生物和华兰生物等同行业上市公司。

公司拥有丰富的在研产品管线,涵盖多个重磅疫苗品种。除了即将获批的二价HPV疫苗和处于临床阶段的九价HPV疫苗、重组EV71疫苗等,公司还与艾博生物合作研发了新型冠状病毒mRNA疫苗(已获临床试验批件)和带状疱疹mRNA疫苗(临床前研究),展现了其在创新疫苗领域的领先布局和强大研发实力。

投资策略与风险提示

东莞证券维持对沃森生物的“推荐”评级。尽管公司短期估值较高,但从中长期来看,其强大的研发能力、丰富的产品管线以及不断提升的销售能力,将支撑公司持续增长。预计公司2020-2021年EPS分别为0.61元和0.90元,对应PE分别为109倍和73倍。

风险提示包括:行业安全生产风险、研发进展低于预期、行业政策风险、市场推广不达预期以及竞争加剧等。

总结

沃森生物通过战略聚焦疫苗核心业务,成功打造了以13价肺炎疫苗为代表的重磅产品组合,并在多个细分市场占据领先地位。公司持续高强度的研发投入,使其拥有丰富的在研产品管线,尤其在HPV疫苗和mRNA疫苗等前沿领域具有显著布局。尽管短期估值较高,但凭借其强大的研发实力、不断扩大的市场份额和持续创新的产品,沃森生物在中长期具备显著的增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用