圣诺生物(688117)

事件描述

7月31日,公司发布2024年半年报,2024年H1,公司营收1.99亿元(+14.4%),归母净利润0.22亿元(+8.1%),归母扣非净利润0.19亿元(+106.6%),经营活动现金流0.26亿元(+56.0%)。扣非前后的增速差异主要系公司上半年收到政府补贴减少所致。

事件点评

制剂品种研发持续投入,多肽原料药产能建设推进。公司为国内领先的多肽制剂、原料药、CDMO企业。2024年H1,公司3个研发产品申报注册,在研项目18项。公司持续加大研发投入,2024上半年研发费用0.24亿元(+80.9%),是醋酸奥曲肽微球、司美格鲁肽、鲑降钙素中试、KJMRT-YF001

(环肽-113)投入增加所致。IPO募投项目年产395千克多肽原料药项目主体建设已经完工,预计2024年底试生产,新建106、107、108原料药车间有序推进建设中。

阿托西班、生长抑素国采执行快速放量,持续拓展泊沙康唑、医美多肽等品种。公司多肽布局消化、免疫、抗肿瘤、糖尿病、产科及医美等领域。2024年H1公司制剂收入0.95亿元(+48.3%),阿托西班、生长抑素国采执行,集采放量带动制剂销售增加。2024H1,泊沙康唑获批,加尼瑞克申报生产。KJMRT-YF001(环肽-113)在毒理学研究阶段,可应用于各类舒缓、美白化妆品,为公司带来新的增长点。

布局多疾病领域多肽原料药,GLP-1原料药需求提升拉动增长。2024H1,原料药收入0.57亿元(+11.2%),西曲瑞克、泊沙康唑、倍维巴肽原料药获批,公司已拥有19个多肽类原料药品种。在国内取得14个品种多肽原料药生产批件或激活备案,在国外比伐芦定、依替巴肽、利拉鲁肽等10个品种获得美国DMF备案。2024H1,原料药境外销售比去年同期增加97.51%,随

着境外GLP-1原料药需求的提升,公司原料药业务有望持续受益。

投资建议

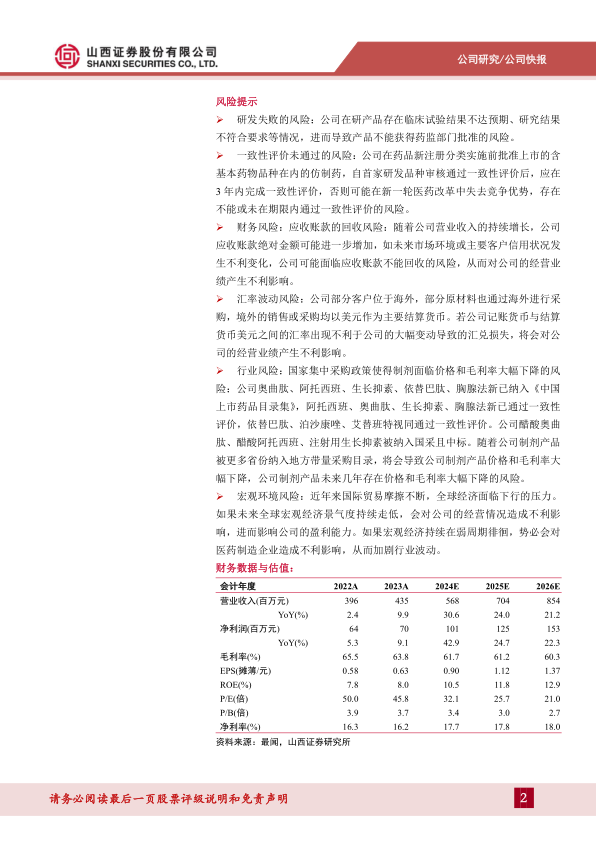

公司是多肽制剂、原料药布局完善的制药企业,有望受益于GLP-1等多肽原研药物到期带来的多肽制剂、原料药市场扩张。公司多肽原料药、国内制剂业务有望持续放量,我们预计2024-2026年营业收入分别为5.68/7.04/8.54亿元,同比增长30.6%/24.0%/21.2%;归母净利润分别为1.01/1.25/1.53亿元,同比增长42.9%/24.7%/22.3%,首次覆盖,给予“买入-B”评级。

风险提示

研发失败的风险:公司在研产品存在临床试验结果不达预期、研究结果不符合要求等情况,进而导致产品不能获得药监部门批准的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用