安图生物(603658)

事件:公司发布2024年中报,2024年上半年实现营业收入22.07亿元(yoy+4.70%),实现归母净利润6.20亿元(yoy+13.49%),扣非归母净利润5.99亿元(yoy+13.69%),经营活动产生的现金流量净额4.95亿元(yoy-7.63%),其中单二季度实现营业收入11.18亿元(yoy+4.33%),归母净利润2.95亿元(yoy-2.80%),扣非归母净利润2.85亿元(yoy-2.08%)。

点评:

整体经营稳健,国外业务取得突破,增长超42%。2024年上半年公司实现营业收入22.07亿元(yoy+4.70%),其中2024Q1\Q2分别实现营收10.89亿元(yoy+5.09%)\11.18亿元(yoy+4.33%),整体经营稳健。分业务类型来看,试剂业务实现营收18.57亿元(yoy+4.33%),保持稳定增长,仪器类业务实现营收2.75亿元(yoy+10.84%),我们认为主要是因为高速发光仪和流水线装机情况较好。分区域来看,随着公司加大境外拓展力度,不断培育和壮大经销商队伍,产品已进入中东、亚洲、欧洲、美洲、非洲等多个地区,国外业务取得突破,实现较高增长,2024H1国外业务同比增长42.21%,营收达1.31亿元,中国大陆收入为20.76亿元(yoy+2.99%)。

盈利能力提升,研发加码助力长期成长。公司2024年上半年销售毛利率为65.37%(yoy+1.72pp),其中Q1和Q2分别为64.52%、66.19%,呈现持续提升趋势,我们认为主要是产品结构调整所致,销售净利率为28.41%(yoy+2.07pp),其中Q1和Q2分别为30.18%、26.68%,Q2销售净利率较Q1略有降低的主要原因为研发投入加大,2024H1公司研发费用达3.33亿元(yoy+7.18%),营收占比达15.10%,其中Q1和Q2分别为1.51亿元(yoy-0.84%)、1.82亿元(yoy+14.89%),较高的研发投入为公司新产品开发和技术创新提供了保障,2024年上半年自身免疫性疾病、心脏相关疾病、个体化用药等检测项目陆续取证、高通量全自动生化分析仪AutoChem B2000系列已获批、全资子公司思昆生物基因测序仪完成了临床试验,并开始非临床领域试销,新一代全自动微生物质谱检测系统进入生产试制阶段,产品系列进一步丰富,公司长期成长可期。

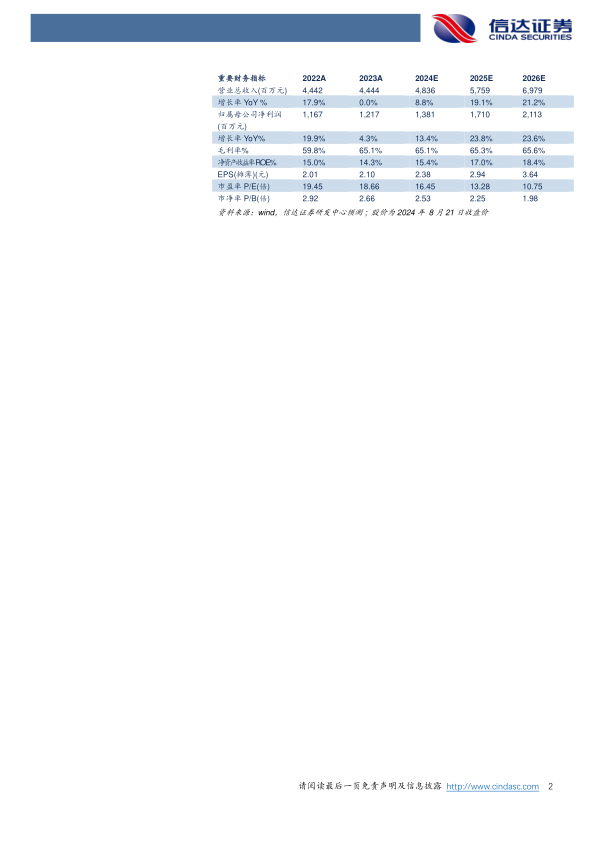

盈利预测:我们预计公司2024-2026年营业收入分别为48.36、57.59、69.79亿元,同比增速分别为8.8%、19.1%、21.2%,实现归母净利润为13.81、17.10、21.13亿元,同比分别增长13.4%、23.8%、23.6%,对应当前股价PE分别为16、13、11倍。

风险因素:免疫试剂销售恢复程度不及预期;新产品研发进展不及预期风险;试剂降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用