华大智造(688114)

核心观点:

事件: 华大智造官方微信披露, 2023 年 12 月 29 日, 公司与诺禾致源于天津签署合作协议, 诺禾致源正式引进 DNBSEQ-T7 测序仪,用于支持诺禾在国家种业振兴战略下的分子育种技术创新应用。

关键客户突破印证超强产品力, 国内进口替代快速推进。 诺禾致源是国内头部基因测序服务提供商, 拥有覆盖全球的业务服务能力和领先的测序平台化规模,多基于 Illumina、 PacBio 等进口厂商仪器构建 NGS 测序平台。 此次华大智造凭借旗舰机型 DNBSEQ-T7 成功实现关键业务突破,再次印证其具极强产品力,该测序平台日产出通量可达 7Tb,具有低重复序列、低标签跳跃率、低成本、高准确率等优势, 可有效满足各类终端客户测序需求,未来有望通过应用场景及解决方案拓展进一步促进合作模式多元化。此外诺禾致源作为国内龙头企业,智造与其合作典范充分发挥 KOL 作用引导更多客户转向华大智造测序产品。 目前, DNBSEQ-T7 已获得 NMPA、 CE-IVD 等认证,并进入国内外众多客户实验室,主要包括:巴西国家级基因组计划(用于罕见病早期诊疗及预防)、 祯达生物(开拓测序新模式)、百迈客( 全基因组测序/转录组测序)、柯信医学(罕见病研究与科研服务升级) 等,成为助力公司客户覆盖版图补齐的重磅利器。

持续优化升级平台,赋能生命科学发展。 尽管差异化测序仪产品矩阵已趋于丰富,公司仍坚持高研发投入保障创新活力, 以巩固技术壁垒及领先优势。2023 年 1-9 月,公司研发投入 6.42 亿元( +22.24%),研发费用率 29.14%( +13.17pct)。 此前公司对 DNBSEQ-T7 性能进行了全面升级,使其有效 reads数提升至少 16%(≥ 5,800M),数据质量 Q30≥ 85%, 在 WGS、 WES、 RNA 等测序类型下, barcode 拆分率和 Q30 均值在 95%以上; 4 联载片同时进行 PE150测序的时间控制在 24 小时以内。 此外,公司依托自主研发的自动化平台(样品前处理+自动化核酸提取+自动化样品制备+建库测序一体机等),结合数字化管理系统及人工智能技术打造自我驱动黑灯实验室——“α Lab 智惠实验室”,可依据通量和产出要求自主评估最佳运行位置、优化实验进度,在高校、科研院所、新建医院、疾控、海关等差异化应用场景中脱颖而出。

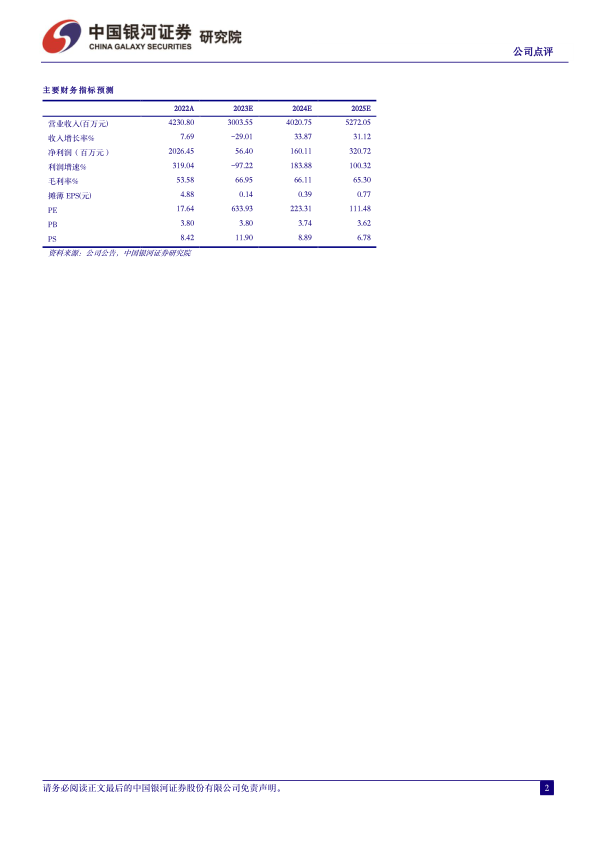

投资建议: 华大智造是技术立身、放眼全球的国产测序仪龙头,以核心技术和强产品力筑就高竞争壁垒,随着公司新产品上市及平台迭代升级、科研赋能计划稳步推进,全球市场空间有望进一步打开。目前公司核心业务处于市场开拓期,销售及研发费用投入仍较大, 我们预计公司 2023-2025年归母净利润分别为 0.56 亿元、 1.60 亿元、 3.21 亿元,同比-97.22%、+183.88%、 +100.32%,当前股价对应 2023-2025 年分别为 633.93、 223.31、111.48 倍 PE,维持“推荐”评级。

风险提示: 竞争格局加剧的风险、市场拓展不及预期的风险、新产品研发进度不及预期的风险、关联交易占比降低不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用