华大智造(688114)

事件:4月26日,公司发布2023年年度报告及2024年第一季度报告:2023年度实现营业收入29.11亿元,同比下滑31.19%;归母净利润-6.07亿元,同比下滑129.98%;扣非净利润-6.82亿元,同比下滑358.54%。经营性现金流量净额-8.70亿元,同比下滑161.22%。

2024年第一季度实现营业收入5.31亿元,同比下滑14.26%;归母净利润-2.01亿元;扣非净利润-2.13亿元;经营性现金流量净额-2.19亿元。

测序业务发展良好,国内外并驾齐驱扩大市场份额

2023年,公司实现主营业务收入28.67亿元,其中,基因测序仪业务实现收入22.91亿元,同比增长30.31%;实验室自动化业务中与突发公共卫生事件不相关的常规业务实现收入1.53亿元,同比增长4.95%;新业务中与突发公共卫生事件不相关的常规业务实现收入2.54亿元,同比增长21.41%。

2023年,基因测序仪业务板块按照产品类型划分,仪器设备实现收入8.98亿元,同比增长18.75%,试剂耗材实现收入13.54亿元,同比增长38.31%。按照收入地区划分,国内收入14.43亿元,同比增长24.38%,收入占比为62.97%,海外收入8.49亿元,同比增长41.82%,占比37.03%。

对于国内市场,公司占国内基因测序行业上游收入口径的市场份额为32.6%;新增测序仪销售装机695台,占国内基因测序行业上游新增装机口径的市场份额为47.3%,测序设备新增装机的市场份额连续两年位居国内第一。对于海外市场,公司测序业务覆盖近70个国家或地区,服务网络进一步扩大,为更多国家的科研机构、医疗机构和个人用户提供高质量的测序服务。

2024年第一季度,公司基因测序仪业务板块实现收入4.49亿元,同比增长4%,其中海外实现收入合计1.57亿元,同比增长19%。

销售费用和研发费用增长,净利率短暂承压

2023年度,公司的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为59.47%、28.58%、18.14%、31.26%、-4.78%、-20.86%,分别变动+5.89pct、+14.01pct、+3.84pct、+12.01pct、-1.19pct、-68.68pct。其中,毛利率提升明显,主要系基因测序业务收入占比提升;销售费用率提升明显,主要系营销网络的建设及市场拓展力度加大;研发费用率提升明显,主要系对新产品、新技术的研发投入加大。

2023年公司归母净利润下滑较多,主要系:1)实验室自动化产品需求萎缩导致相应产品收入同比大幅下滑,整体毛利贡献额减少;2)市场需求变化导致公司计提的资产减值损失较上年同期增加;3)公司持续加大对新产品、新技术的研发投入,推动产品的研发和产业化工作,导致研发费用较上年同期增加;4)公司坚持立足国内,布局全球,加大了营销网络的建设及市场拓展力度导致销售费用较上年同期增加。

2024年第一季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为64.80%、37.91%、23.67%、38.16%、1.45%、-38.11%,分别变动+8.89pct、+10.97pct、+6.66pct、+2.81pct、+3.91pct、-13.87pct。销售费用率和研发费用率继2023年继续维持高位,因此净利率短暂承压。

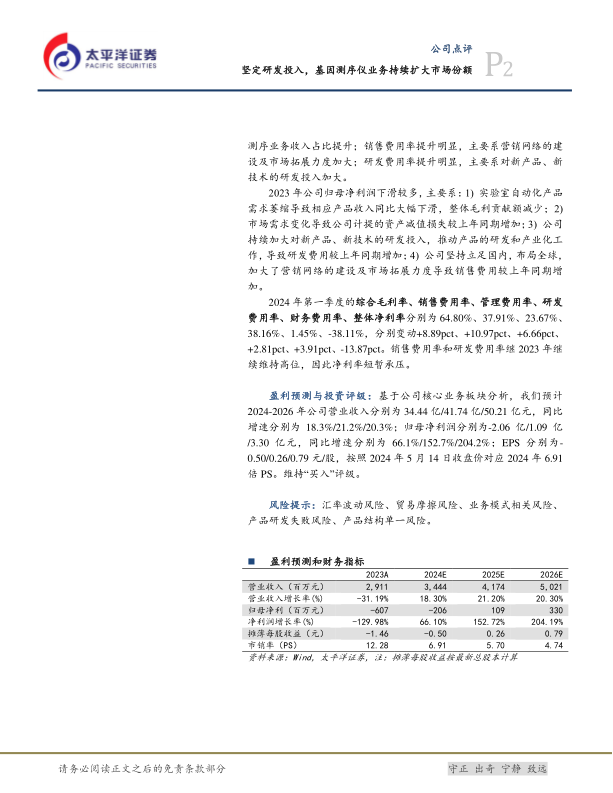

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2024-2026年公司营业收入分别为34.44亿/41.74亿/50.21亿元,同比增速分别为18.3%/21.2%/20.3%;归母净利润分别为-2.06亿/1.09亿/3.30亿元,同比增速分别为66.1%/152.7%/204.2%;EPS分别为-0.50/0.26/0.79元/股,按照2024年5月14日收盘价对应2024年6.91倍PS。维持“买入”评级。

风险提示:汇率波动风险、贸易摩擦风险、业务模式相关风险、产品研发失败风险、产品结构单一风险。

微信扫一扫-立即使用

微信扫一扫-立即使用