中心思想

业绩强劲增长,CRO与制剂双轮驱动

亚太药业在2017年及2018年一季度展现出强劲的业绩增长势头,归母净利润分别实现61.4%和40.1%的同比增幅。这一增长主要得益于其CRO业务持续超额完成业绩承诺,特别是临床业务在一致性评价和上市再评价政策推动下实现翻倍式增长;同时,制剂业务也因全国招标省份的快速增加而实现高速发展。公司预计未来几年将保持30%以上的净利润增速。

稀缺的全产业链创新平台与独特竞争力

公司被定位为A股市场稀缺的医药创新全产业链平台型公司,业务涵盖临床前CRO、临床CRO及上市再评价服务。其核心竞争力在于通过“卫计委重大疾病防治科技行动计划”获得了国内唯一的再评价服务资质,并积累了超过900张合作床位的丰富临床资源。这种平台型模式有效规避了传统临床CRO业务的产能瓶颈,通过外部资源实现业务扩张,并保持了35%以上的高净资产收益率(ROE)。

主要内容

2017年报与2018年一季报业绩概览

财务表现与增长态势

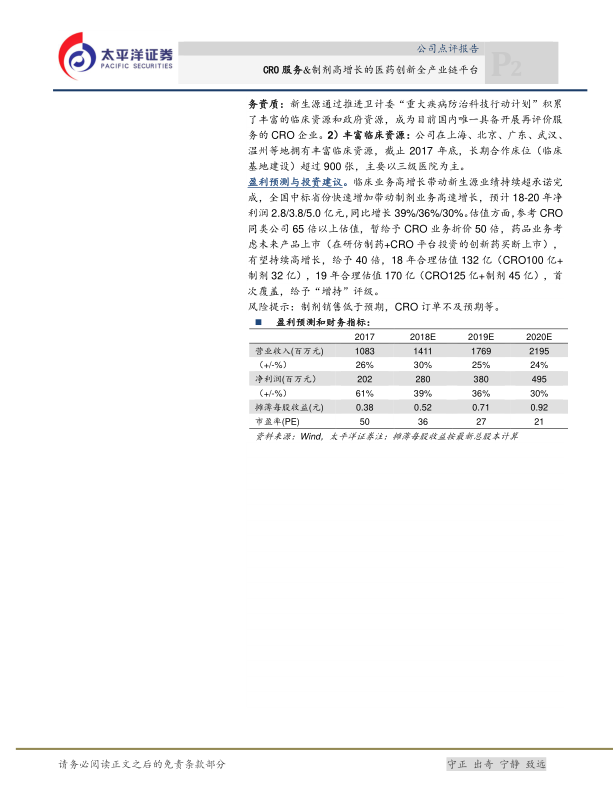

亚太药业2017年实现营业收入10.83亿元,同比增长25.5%;归属于母公司股东的净利润2.02亿元,同比大幅增长61.4%。同期,经营性现金流净额为1.28亿元,并公布了10股派息1元的利润分配方案。进入2018年第一季度,公司延续了良好的增长势头,实现收入3.19亿元,同比增长29.5%;归母净利润6549万元,同比增长40.1%。公司预计2018年上半年净利润将达到1.27-1.42亿元,同比增长25%-40%,全年净利润增速预计不低于30%。

核心业务驱动分析

CRO业务的超预期增长

2017年,CRO业务实现收入6.28亿元,同比增长36.5%;净利润1.49亿元,同比增长30.7%,持续超额完成业绩承诺。其中,临床前业务收入为4.34亿元(+13.7%),而临床业务收入高达1.87亿元,同比激增134.9%,主要受益于一致性评价和上市再评价政策的推动。预计2018年第一季度CRO业务收入约1.7亿元,贡献净利润约4000万元;全年CRO业务预计将贡献约2亿元净利润。

制剂业务的快速扩张

2017年,母公司制剂业务收入约4.3亿元,其中抗生素制剂2.34亿元,非抗制剂1.92亿元。制剂业务的快速增长主要得益于全国招标省份的迅速增加。预计2018年第一季度制剂业务收入约1.5亿元;全年制剂收入预计将超过6亿元,贡献约8000万元净利润。

医药创新全产业链平台与核心竞争力

全产业链布局与平台型优势

亚太药业构建了A股市场稀缺的医药创新全产业链平台,涵盖CRO服务创新和创新药研发。通过临床前CRO、临床CRO以及上市再评价服务,公司形成了完整的医药研发服务链条。其平台型模式通过联盟合作统筹临床前CRO业务,并以研究课题形式委托医院和医生开展上市再评价业务,有效规避了传统临床CRO业务面临的产能瓶颈(如临床基地和人力限制),实现了业务的外部扩张,并保持了35%以上的高ROE。

独特资质与丰富临床资源

公司旗下新生源通过推进卫计委“重大疾病防治科技行动计划”,积累了丰富的临床和政府资源,成为国内目前唯一具备开展再评价服务的CRO企业,市场空间巨大。此外,公司在上海、北京、广东、武汉、温州等地拥有丰富的临床资源,截至2017年底,长期合作床位(临床基地建设)超过900张,主要以三级医院为主,为临床业务的快速发展提供了坚实基础。

盈利预测与投资建议

持续增长的盈利预期

基于临床业务的高增长和制剂业务的快速扩张,分析师预计亚太药业2018年至2020年净利润将分别达到2.8亿元、3.8亿元和5.0亿元,同比增速分别为39%、36%和30%。

估值分析与投资评级

参考CRO同类公司65倍以上的估值水平,分析师给予CRO业务折价50倍PE;考虑到药品业务未来产品上市及高增长潜力,给予40倍PE。综合评估,2018年合理估值预计为132亿元(其中CRO业务100亿元,制剂业务32亿元);2019年合理估值预计为170亿元(其中CRO业务125亿元,制剂业务45亿元)。首次覆盖,给予“增持”评级,目标价24.60元。主要风险提示包括制剂销售低于预期和CRO订单不及预期。

总结

亚太药业凭借其CRO服务和制剂业务的强劲增长,在2017年及2018年一季度实现了显著的业绩提升,并预计未来几年将保持高速增长态势。公司作为A股市场稀缺的医药创新全产业链平台型企业,拥有独特的再评价服务资质和丰富的临床资源,构筑了核心竞争力。基于其卓越的盈利能力和独特的市场地位,分析师给予“增持”评级,并设定了明确的估值目标,同时提示了制剂销售和CRO订单可能不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用