百洋医药(301015)

事件:

2022 年 4 月 26 日公司发布 2021 年年报及 2022 年一季报, 2021 年公司实现营业收入 70.52 亿元,同比增长 19.94%;若还原两票制业务后计算,公司实现营业收入 77.87 亿元,同比增长 27.55%,实现归母净利润 4.23 亿元,同比增长 55.04%。 2022 年 Q1 单季度公司实现营业收入 18.60 亿元,同比增长 14.43%;实现归母净利润 0.88 亿元,同比增长 2.79%;实现扣非归母净利润 0.95 亿元,同比增长 14.32%。

点评:

业绩增长符合预期,品牌运营业务持续发力2021 年公司各项业务持续稳健增长,其中核心业务品牌运营实现营业收入29.05 亿元,同比增长 34.11%, 占营业总收入比例提升至 41.2%, 若还原两票制业务后计算,品牌运营实现营业收入 36.41 亿元,同比增长 52.21%,实现毛利额 14.02 亿元,毛利占比达 79.16%,是公司的主要利润来源;批发配送业务实现营业收入 37.06 亿元,同比增长 9.94%; 零售业务实现营业收入 4.19 亿元,同比增长 27.93%。

品牌矩阵快速扩张, 逐步向生态型 Big Pharma 迈进

2021 年公司新增运营品牌辉瑞制药的希舒美、安斯泰来的适加坦、卫喜康、贝坦利、 CSL Behring 的安博美、罗氏制药的希罗达和特罗凯; 2022 年新增上海谊众的“注射用紫杉醇聚合物胶束”, 形成了 OTC 及大健康、 OTX 等处方药和肿瘤等特效药多品牌的矩阵,核心竞争力凸显。 2021 年公司各大品牌维持稳健增长,其中核心品牌迪巧系列实现营业收入 13.78 亿元,同比增长 16.41%,还原两票制业务后实现营业收入 14.48 亿元,同比增长16.86%;核心品牌泌特系列实现营业收入 3.10 亿元,同比增长 12.02%,还原两票制业务后实现营业收入 4.19 亿元,同比增长 27.74%;新增运营品牌海露系列实现营业收入 2.98 亿,其他品牌也均实现稳健增长。

同时公司以商业化平台为基础,以优化医疗场景为导向,战略升级推动可持续发展, 创新孵化百洋智心、华科先锋等企业,通过多种形式打造产业集群,逐步向生态型 Big Pharma 迈进。

盈利预测与评级

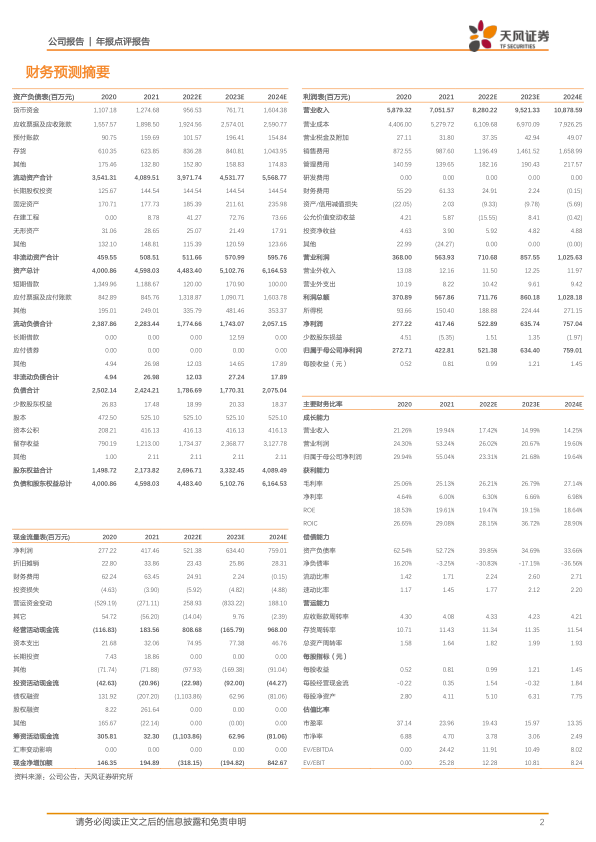

公司持续加快品牌矩阵扩张,业绩有望维持稳健增长。根据公司 2021 年年报及 2022 年一季报情况, 2022-2023 年净利润预测由 5.34/6.57 亿元下调至 5.21/6.34 亿元, 2024 年净利润预测为 7.59 亿元, 维持“买入”评级。

风险提示: 品牌运营业务集中风险, 药品质量风险, 政策风险,市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用