太极集团(600129)

投资要点

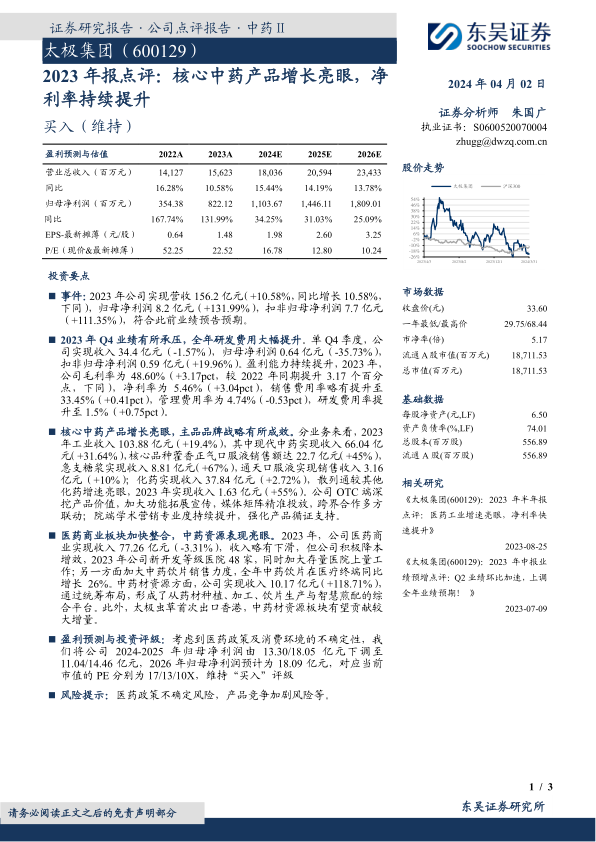

事件:2023年公司实现营收156.2亿元(+10.58%,同比增长10.58%,下同),归母净利润8.2亿元(+131.99%),扣非归母净利润7.7亿元(+111.35%),符合此前业绩预告预期。

2023年Q4业绩有所承压,全年研发费用大幅提升。单Q4季度,公司实现收入34.4亿元(-1.57%),归母净利润0.64亿元(-35.73%),扣非归母净利润0.59亿元(+19.96%)。盈利能力持续提升,2023年,公司毛利率为48.60%(+3.17pct,较2022年同期提升3.17个百分点,下同),净利率为5.46%(+3.04pct),销售费用率略有提升至33.45%(+0.41pct),管理费用率为4.74%(-0.53pct),研发费用率提升至1.5%(+0.75pct)。

核心中药产品增长亮眼,主品品牌战略有所成效。分业务来看,2023年工业收入103.88亿元(+19.4%),其中现代中药实现收入66.04亿元(+31.64%),核心品种藿香正气口服液销售额达22.7亿元(+45%),急支糖浆实现收入8.81亿元(+67%),通天口服液实现销售收入3.16亿元(+10%);化药实现收入37.84亿元(+2.72%),散列通较其他化药增速亮眼,2023年实现收入1.63亿元(+55%)。公司OTC端深挖产品价值,加大功能拓展宣传,媒体矩阵精准投放,跨界合作多方联动;院端学术营销专业度持续提升,强化产品循证支持。

医药商业板块加快整合,中药资源表现亮眼。2023年,公司医药商业实现收入77.26亿元(-3.31%),收入略有下滑,但公司积极降本增效,2023年公司新开发等级医院48家,同时加大存量医院上量工作;另一方面加大中药饮片销售力度,全年中药饮片在医疗终端同比增长26%。中药材资源方面,公司实现收入10.17亿元(+118.71%),通过统筹布局,形成了从药材种植、加工、饮片生产与智慧煎配的综合平台。此外,太极虫草首次出口香港,中药材资源板块有望贡献较大增量。

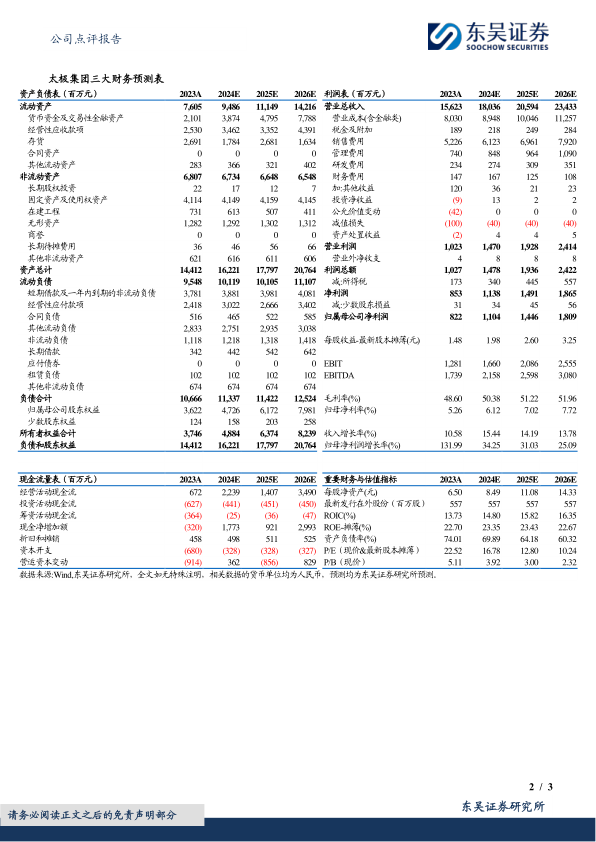

盈利预测与投资评级:考虑到医药政策及消费环境的不确定性,我们将公司2024-2025年归母净利润由13.30/18.05亿元下调至11.04/14.46亿元,2026年归母净利润预计为18.09亿元,对应当前市值的PE分别为17/13/10X,维持“买入”评级

风险提示:医药政策不确定风险,产品竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用