迈瑞医疗(300760)

迈瑞医疗于5月25日举行投资者日,重点介绍了未来2-3年的研发方向及当前进展,生命信息与支持、IVD及超声三大业务线均将在2025年完成升级换代并达到世界一流水平。我们总结了主要亮点:1)三大产线打造智能化应用生态;2)多模态融合构建产品独特竞争力;3)新兴业务支撑长期稳健增长。

生命信息与支持:公司将围绕急救、手术、麻醉、病房、新生儿科、重症六大学科,基于多模态数据融合,打造独具竞争力的智能化生态。比如在重症监护领域实现状态监护,实时跟踪识别病人状态变化,提前预警。在呼吸领域,通过多维数据及智能算法,分析患者通气状况,预测患者脱机成功率,辅助医生提高通气治疗质量。在麻醉领域通过麻醉决策系统实现给药效果度量及术中给药的自动闭环。目前,公司在上述智能化研究中均取得不错进展,在恶化状态识别的灵敏度、不协调事件的识别种类及准确率方面均优于人工识别或行业现有算法,并实现了静吸复合麻醉的辅助决策。我们认为公司具备多产线优势,可融合多维医疗数据并整合学习,帮助公司率先实现更高质量的智能化应用,巩固公司的行业领先地位。

体外诊断:公司目标在2025年实现血球、生化、化学发光三大子板块全面一流,并继续拓展尿液、凝血、流式、微生物及糖化等子业务,探索分子诊断与微生物质谱。设备层面,公司持续深耕高速化、自动化与智能化;试剂层面,公司在收购海肽生物后加强了试剂开发与创新能力,通过多种自研技术增强试剂灵敏度及抗干扰能力等性能,以满足高端市场复杂临床场景的需求。此外公司积极针对海外需求开发产品,以支撑海外业务的快速增长。

医学影像:公司超声设备将在2025年完成全线超高端突破,并通过多设备融合(如超声与监护机、呼吸机、硬镜)、创新成像技术及AI智能化平台植入全面辅助临床诊疗,形成差异化竞争。我们认为公司平台化优势有利于整合多领域技术,实现创新多模态数据融合,引领临床诊疗管理新业态。

新兴业务:微创外科作为迈瑞医疗目前投入最大的种子业务,预计到2025年将实现腔镜全系列的自主研发和生产,并推出四合一能量平台及吻合器等高值耗材。展望未来,公司还将立足数字化布局术中导航和手术机器人。我们认为,随着公司微创外科产品布局逐渐完善,微创外科业务将维持高速增长势头,为公司增长提供新动能。

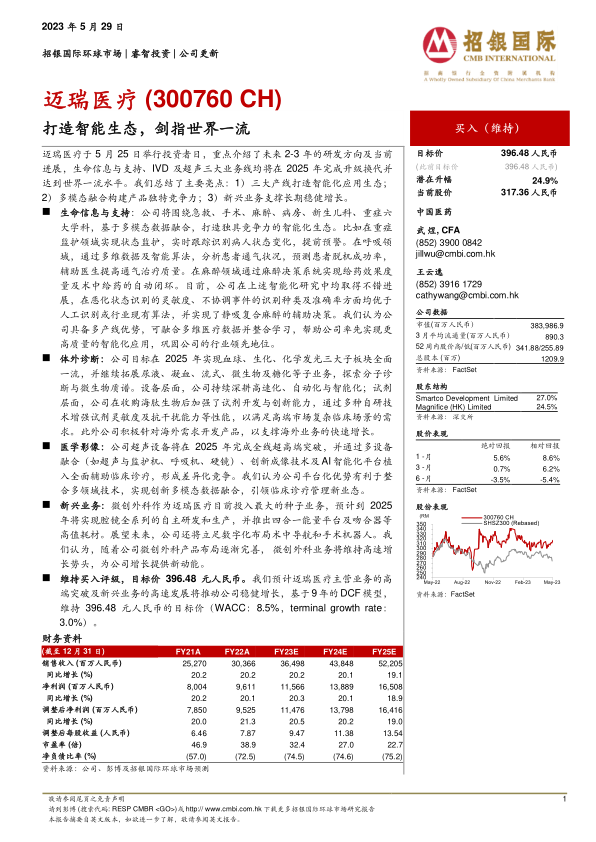

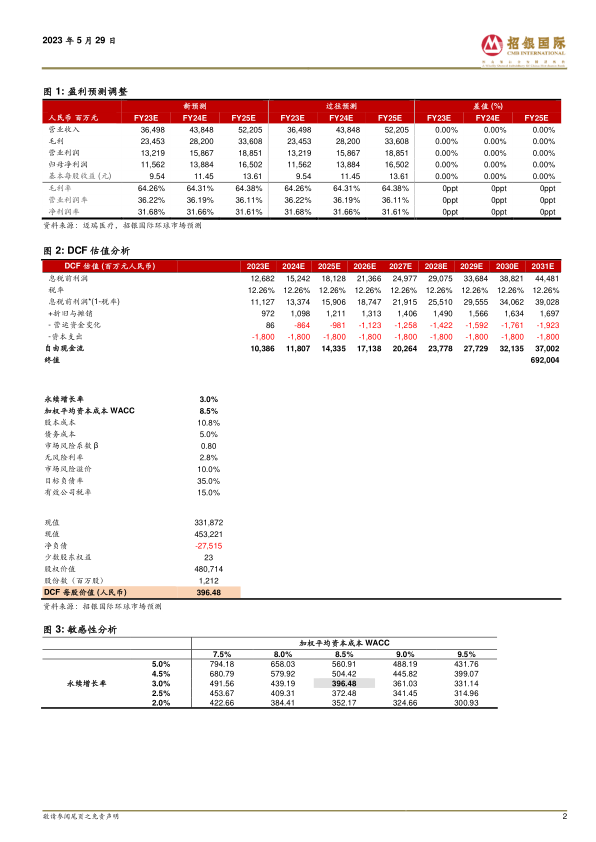

维持买入评级,目标价396.48元人民币。我们预计迈瑞医疗主营业务的高端突破及新兴业务的高速发展将推动公司稳健增长,基于9年的DCF模型,维持396.48元人民币的目标价(WACC:8.5%,terminalgrowthrate:3.0%)。

微信扫一扫-立即使用

微信扫一扫-立即使用